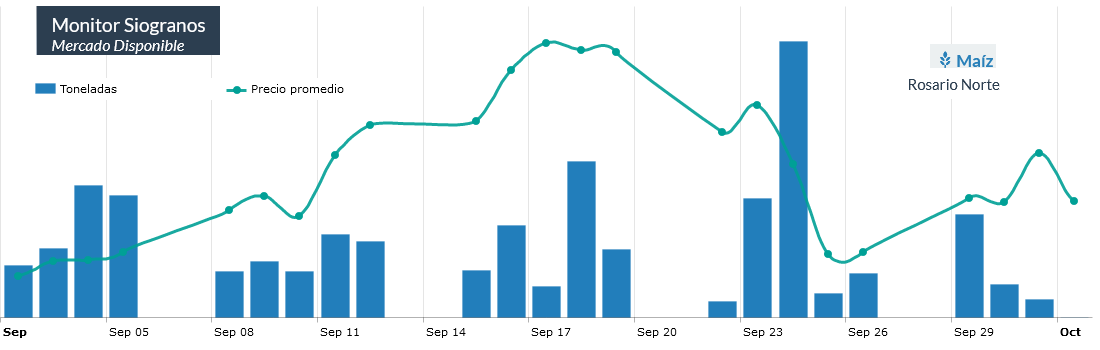

Los precios del maíz apenas se “enteraron” del régimen de suspensión temporaria de derechos de exportación porque en las últimas dos semanas evolucionaron como si esa medida casi no hubiese sido implementada

Los valores de los contratos de Maíz Rosario negociados en los primeros dos días de la semana pasada en el mercado A3 registraron un repunte fugaz para luego regresar al nivel previo al de la suspensión de retenciones.

En lo que respecta al maíz Rosario disponible, la situación parece insólita porque los precios negociados en pesos cayeron luego de la implementación de la medida

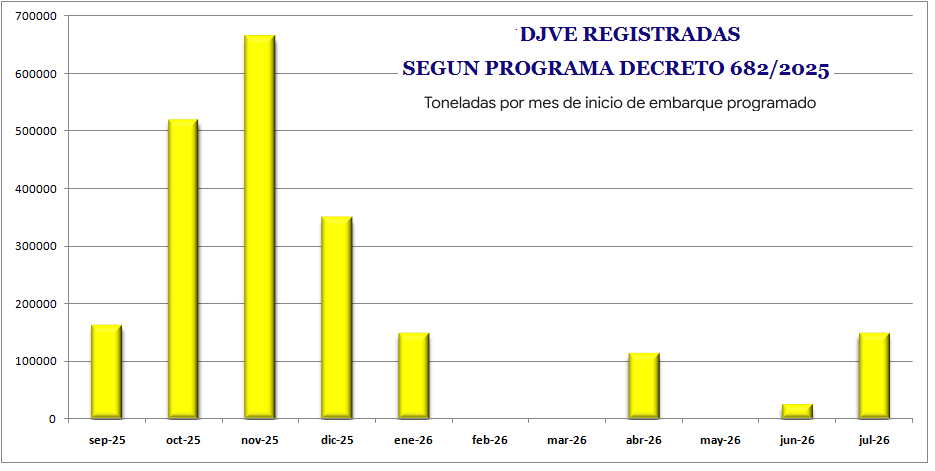

La semana pasada los exportadores registraron 2,03 millones de toneladas de embarques de trigo libre de retenciones, de los cuales la mayor parte corresponde a la actual cosecha 2024/25.

El hecho de que la suspensión de retenciones casi no haya tenido efecto en la dinámica de formación de precios del maíz obedece a que los valores del cereal ya venían cuasi libres de derechos de exportación a partir de la formidable competencia de los consumos internos.

Por otra parte, los exportadores están “comprados” y no tienen apuro alguno por originar cereal. A la fecha las compañías agroexportadoras registraron embarques de maíz 2024/25 por 24,5 millones de toneladas, la mayor parte de los cuales ya fueron despachados.

Al pasado 24 de septiembre, según el ultimo dato oficial disponible, los exportadores habían comprado 28,9 millones de toneladas de maíz 2024/25, de las cuales 4,52 millones correspondían a operaciones con precio a fijar.

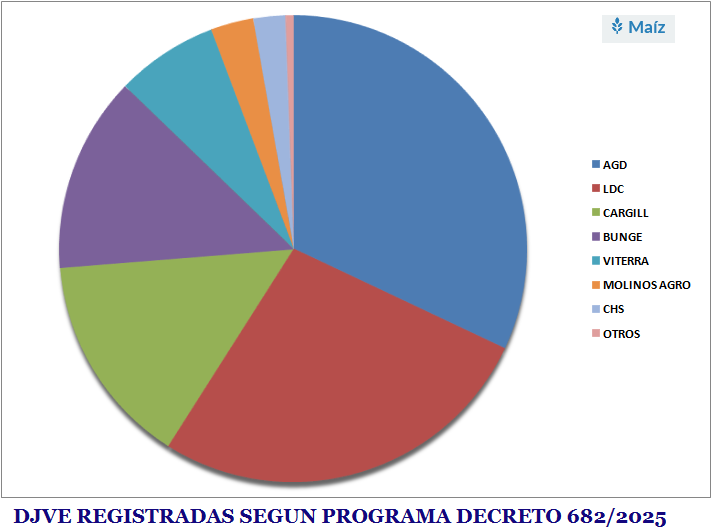

Las compañías que registraron la mayor parte de los embarques de maíz libres de derechos de exportación son AGD con 635.000 toneladas, LDC con 550.000 toneladas, Cargill con 300.000 toneladas y Bunge con 275.000, entre otras. Entre las cuatro primeras cubren el 87% del cupo registrado.

{kind=link}