La depreciación del peso registrada en las últimas semanas, lejos de ser entendida como una anomalía, representa un acercamiento al valor real de la divisa en un mercado intervenido por el gobierno nacional.

“El despertar” del tipo de cambio no debería sorprender. Era sabido que, pese a la quietud de abril-mayo, un esquema de flotación, sin intervención (directa) del Banco Central (BCRA) podía presentar estos movimientos. De hecho, era esperable que se sitúe más cerca del techo de la banda que del piso en el segundo semestre por un cúmulo de factores”, señala un informe de la consultora Invecq liderada por el economista Esteban Domecq.

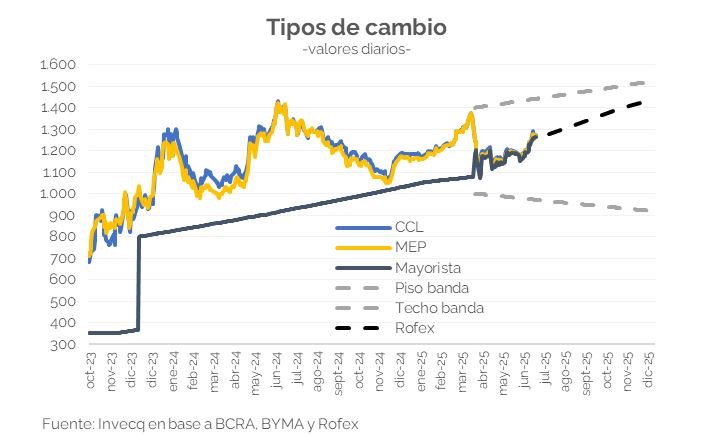

Tras la unificación del tipo de cambo instrumentada en abril pasado, el tipo de cambio mayorista se había mantenido estable en torno a los 1150 $/u$s hasta fines de mayo. En junio promedió 1186 en la primera quincena para volver a caer en la segunda y ubicarse en 1176 con un mínimo de 1151 el 18 de junio. Pese a esta baja, la tendencia cambió al cierre del mes, cuando pasó de 1176 a 1195 en un día y en las primeras dos semanas de julio continuó al alza cerrando en 1262 el viernes.

Entre los motivos de alza del tipo de cambio se destacan el pago del aguinaldo, una menor oferta de divisas tras la finalización del régimen de rebaja temporaria de retenciones (el “dólar soja” del ministro Luis Caputo), las vacaciones invernales (clase alta aprovechando el dólar barato para viajar al exterior) y el tratamiento en el Congreso de proyectos con alto impacto fiscal.

“En este sentido, es probable que durante las próximas semanas el mercado de cambios siga tensionado, sin la oferta récord del agro y la baja de las tasas en pesos, post eliminación de las LeFi (Letras Fiscales de Liquidez emitidas por el Tesoro Nacional) y la mayor liquidez que esto implicará ¿El gobierno intervendrá, vía operaciones de mercado o modificaciones en los encajes, para aminorar las caídas y quitarle presión al tipo de cambio? No hay que descartarlo”, remarca el informe.

Por otro lado, si bien habrá que esperar los datos oficiales, la consultora destaca que no parecería haber un fuerte traslado a precios de la devaluación.

“Pese a que el dólar mayorista haya aumentado 8,3% (promedio julio versus mayo), el IPC Invecq no ha casi evidenciado alteraciones: cerró junio con una suba del 2% y hoy corre una velocidad mensual en torno a 1,5%. En consecuencia, el salto del tipo de cambio nominal, de no contrarrestarse, se traduciría en una mejora en términos reales, que podría traer algo de alivio a las cuentas externas”, apunta.

De esa manera, el Índice de Tipo de Cambio Real Multilateral (ITCRM) aumentó 5,5% en julio versus el mes anterior y acumula un alza del 10,2% versus abril de este año (vale aclarar que en el mismo también incide el movimiento de los tipos de cambio reales de los principales socios comerciales de la Argentina).

“Cabe destacar que, desde una perspectiva de equilibrio macroeconómico general, resultaría favorable un tipo de cambio real más alto, acompañado de tasas de interés reales en pesos positivas pero inferiores a las actuales, tanto para reforzar la sostenibilidad externa como para no frenar la expansión que el crédito ha mostrado desde 2024”, explica Invecq.

{kind=link}

Que hipócrita es alguna gente…

Moreno está procesado por manosear el INDEC, pero ahora se devalúa un 10% y “no hay traslado a precios”. Dale! Quien va a vender el trigo en Argentina más barato que si lo exportara?

Los combustibles y las tarifas tienen valor dolar…

Los comerciantes, que siempre pagan el pato, ya no pueden seguir bajando márgenes…