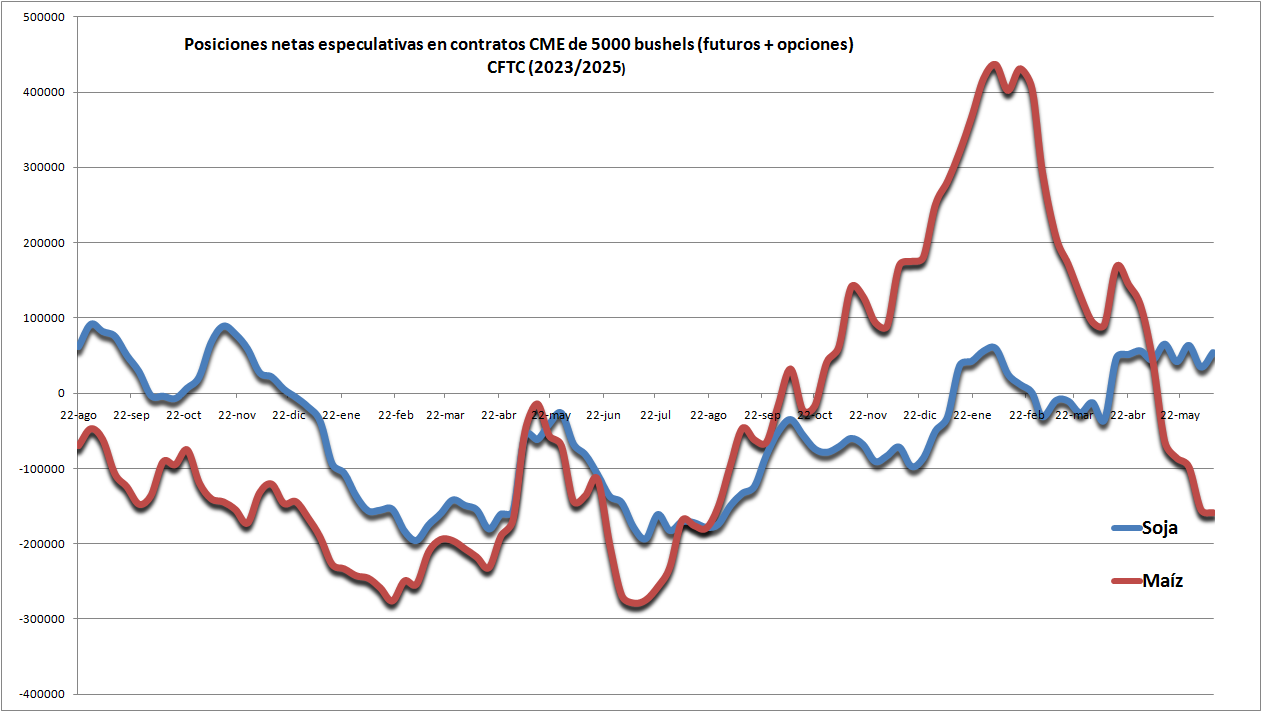

Los operadores especulativos reforzaron esta semana “apuestas” alcistas en soja y no se equivocaron porque un evento geopolítico junto con una decisión de política económica del gobierno de EE.UU. impulsaron con fuerza los precios de la oleaginosa.

Los administradores de fondos agrícolas que operan en el CME Group (“Chicago”) esta semana, en cambio, profundizaron posiciones bajistas en maíz, según datos publicados ayer viernes por la Commodity Futures Trading Commission.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

Si bien ahora están claros cuáles son los factores dinámicos que estaban esperando los inversores agrícolas en lo que respecta a soja, siguen sin ser evidentes cuáles son las hipótesis que están detrás del pesimismo en lo que hace a la evolución de los valores del maíz estadounidense.

Esta semana la Agencia de Protección Ambiental de EE.UU. (EPA) propuso mantener el uso interno de bioetanol para 2026 y 2207 en 15.000 millones de toneladas anuales, lo que fue bien recibido por la asociación que nuclea a los productores de maíz estadounidenses (el biocombustible se elabora mayormente con maíz en esa nación).

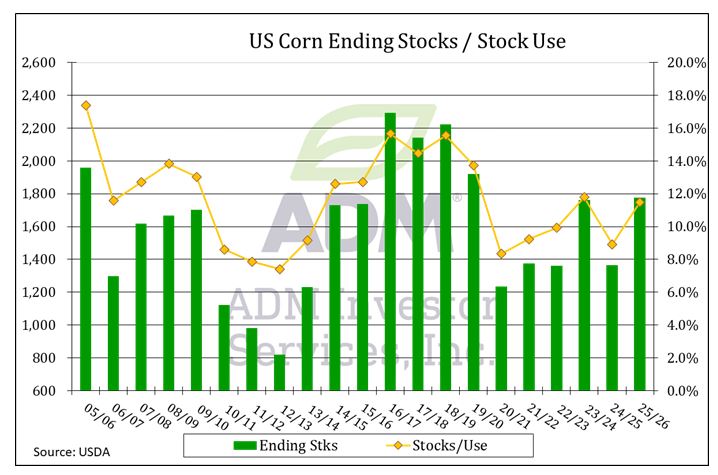

Suponiendo que EE.UU., tal como proyecta el USDA, logre en la campaña 2025/26 cosechar 401,8 millones de toneladas de maíz, el país lograría mejorar la relación stock/consumo del cereal con respecto a 2024/25, pero en niveles aún lejanos a los vigentes hasta el ciclo 2019/20.

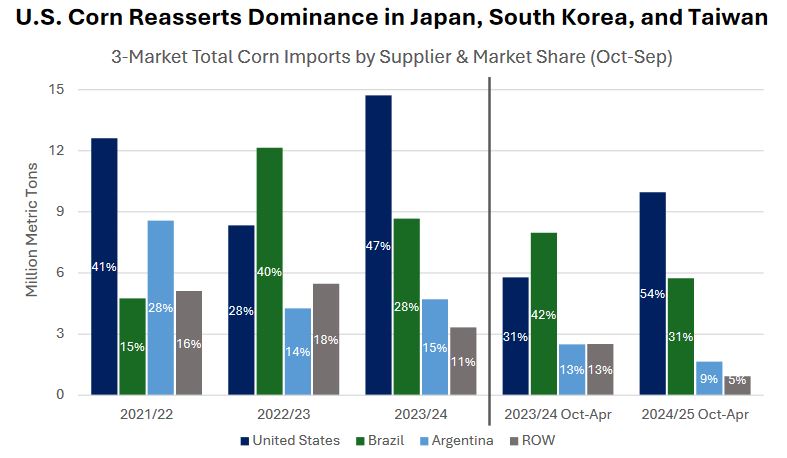

EE.UU. tiene como propósito consolidarse como proveedor de maíz en los mercados asiáticos, donde lidera en Japón, Corea y Taiwán, además de buscar, en el marco de negociaciones bilaterales, incrementar su participación en Vietnam, Indonesia y Malasia.

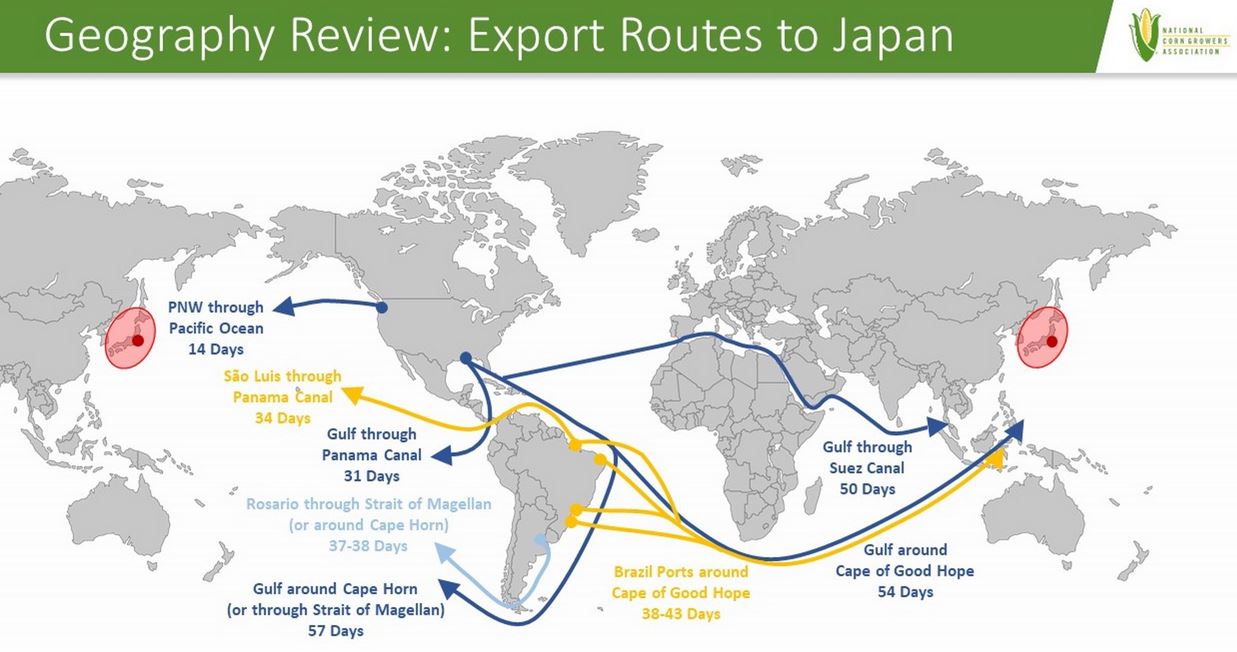

La cuestión es que, si bien el paso del Canal del Panamá es el más eficiente para colocar cargamentos de maíz desde las terminales portuarias del Golfo de México, el mismo tiene limitaciones logísticas, razón por la cual parte de los despachos deben atravesar los océanos Atlántico e Índico.

El encarecimiento del uso del Canal de Suez –por el mayor costo de los seguros– o directamente la imposibilidad de su empleo a causa de un agravamiento de las tensiones presentes en Medio Oriente, obligaría a usar las rutas marítimas que bordean al continente africano, las cuales requieren un mayor plazo de transporte y son más onerosas, lo que quita competitividad al cereal estadounidense respecto del sudamericano.

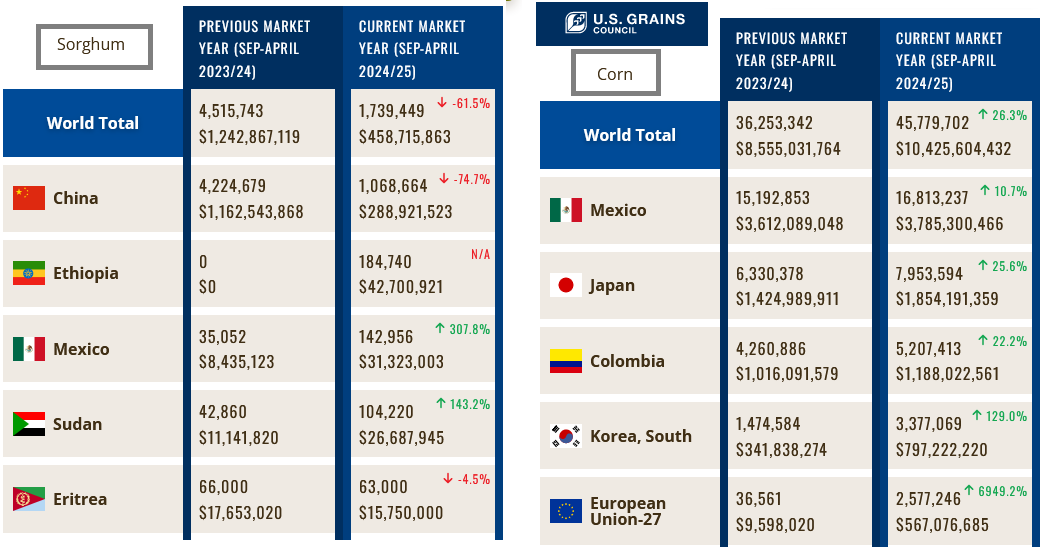

Otra hipótesis bajista es que las negociaciones comerciales entre EE.UU. y China fracasen y el gobierno de la nación asiática termine bloqueando el ingreso de sorgo estadounidense, lo que perjudicaría a los precios del resto de los productos forrajeros.

{kind=link}