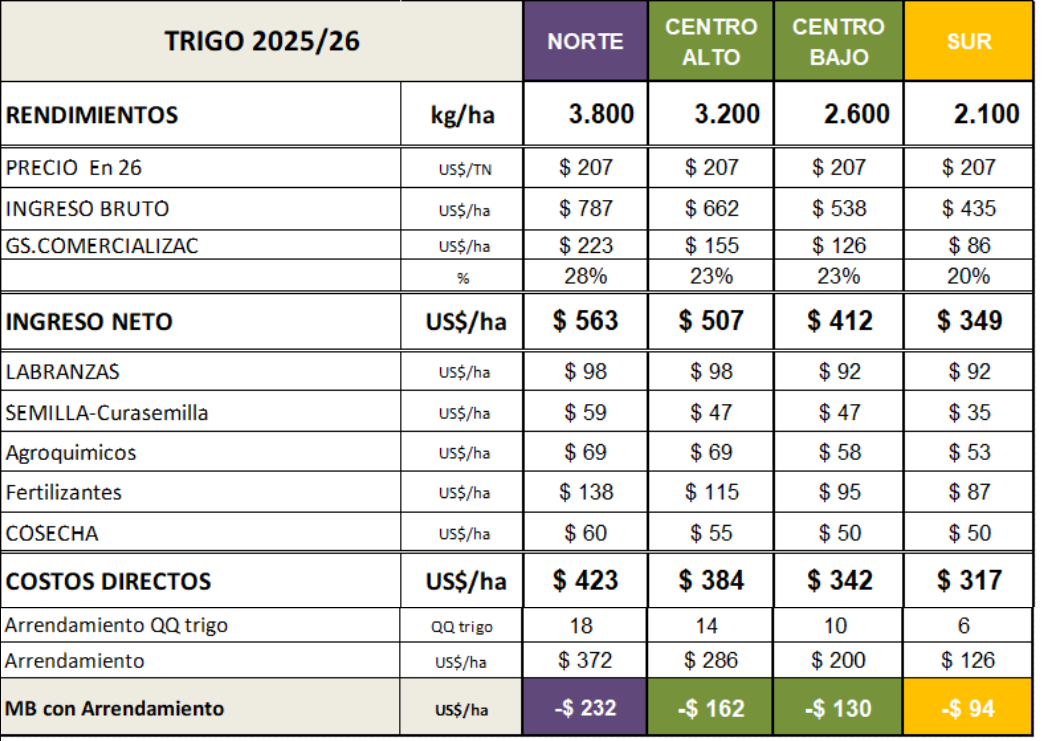

El área de Estudios Económicos de la Bolsa de Cereales de Bahía Blanca calculó los márgenes proyectados del negocio del trigo y cebada 2025/26 en el oeste del sur de la región pampeana y los resultados no son favorables.

Con los precios actuales esperados a cosecha y el arrendamiento o costo de oportunidad de la tierra no existe manera de obtener un resultado positivo con rendimientos promedio históricos de ambos cultivos en las diferentes subzonas de la región.

Vale tener en cuenta que, a diferencia de lo que ocurre en el norte de la zona pampeana argentina, donde el trigo es una suerte de complemento del cultivo principal posterior –en la mayor parte de los casos soja–, en el sector sur de dicha región el cultivo invernal es el protagonista principal de la “película”.

El margen contempla un paquete tecnológico óptimo para ambos cereales y un flete de 300 kilómetros en la zona norte, de 200 kilómetros en el centro y de 120 en la sur, además de un “flete corto” de 30 kilómetros. Por supuesto, se consideran además impuestos, comisiones y paritarias, aunque no los gastos de estructura, los que varían en cada empresa en función de su escala productiva.

Tales márgenes proyectados con las previsiones de un aumento de área de cereales invernales en 2025/26 no parecen tener mucha lógica, pero la realidad es que las reservas hídricas son tan favorables que la mayor parte de los productores considera un “crimen” desaprovecharlas.

Está claro que nadie va a sembrar esperando obtener una pérdida económica, razón por la cual, dependiendo de los casos, algunos optarán por lograr rendimientos extraordinarios, mientras que otros reducirán la inversión con el propósito de ahorrar costos.

Por otra parte, el cálculo de la Bolsa de Cereales de Bahía Blanca asigna el 100% del arrendamiento al cultivo invernal, lo que no es correcto, dado que debe distribuirse en mitades iguales entre ese cultivo y el de segunda. Con ese cambio, el negocio quedaría –con los números actuales– en una suerte de “empate técnico” con costos muy semejantes a los ingresos proyectados; es decir, sería una suerte de “cultivo de servicio” caro.

Diferente sería el caso si el trigo no tuviese derechos de exportación, dado que en esa situación el precio estimado para la cosecha 2025/26 –unos 20 u$s/tonelada superior al vigente– permitiría lograr un margen proyectado con resultado favorable.

En la actual coyuntura, es evidente que todos los que siembren trigo estarán atentos a eventuales oportunidades de precios en el presente año o bien, si no es el caso, embolsarán el grano hasta obtener un valor de venta acorde al presupuestado, para lo cual resulta indispensable contar con una buena planificación financiera.

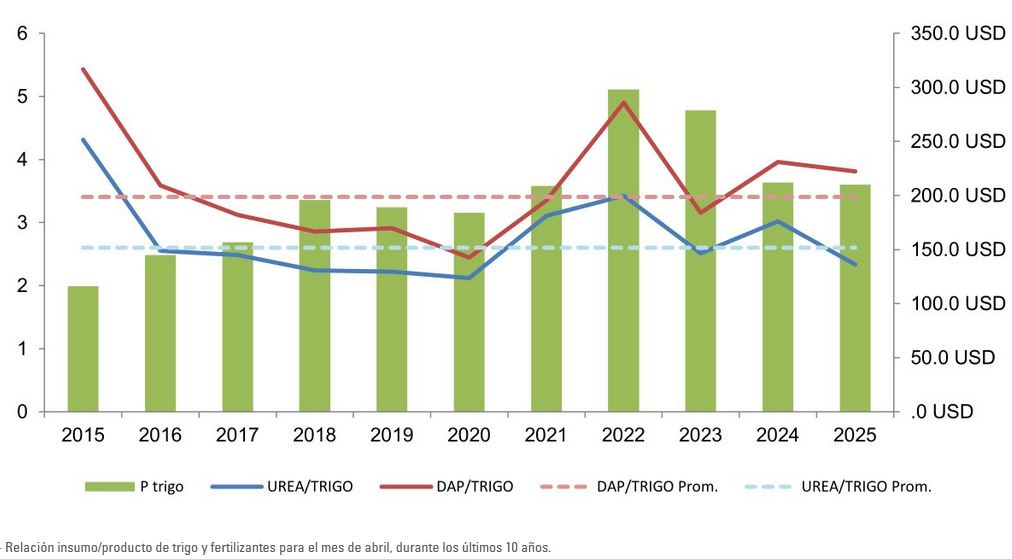

En lo que respecta a la relación trigo/fertilizantes, la misma es favorable en el caso de la urea granulada, pero no puede decirse lo mismo al momento de hacer la comparación con el fosfato diamónico.

{kind=link}