Este jueves comenzó el tradicional evento Agricultural Outlook Forum del USDA, donde el economista jefe del organismo, Seth Meyer, presentó las primeras estimaciones tentativas de área y producción agrícola del ciclo 2025/26, además de un panorama sobre el futuro inmediato del negocio.

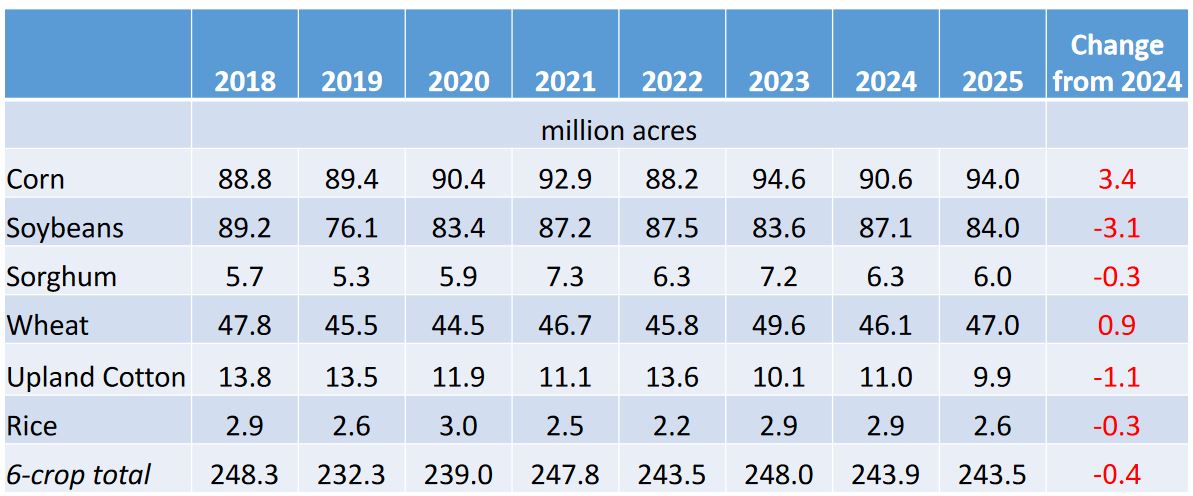

El USDA prevé un crecimiento interanual del área de maíz del 3,4% para alcanzar –si finalmente se cumple el pronóstico– el nivel más elevado desde 2023. En lo que respecta a soja, la caída de la superficie prevista hace que el cultivo no tenga margen para un recorte productivo por problemas climáticos.

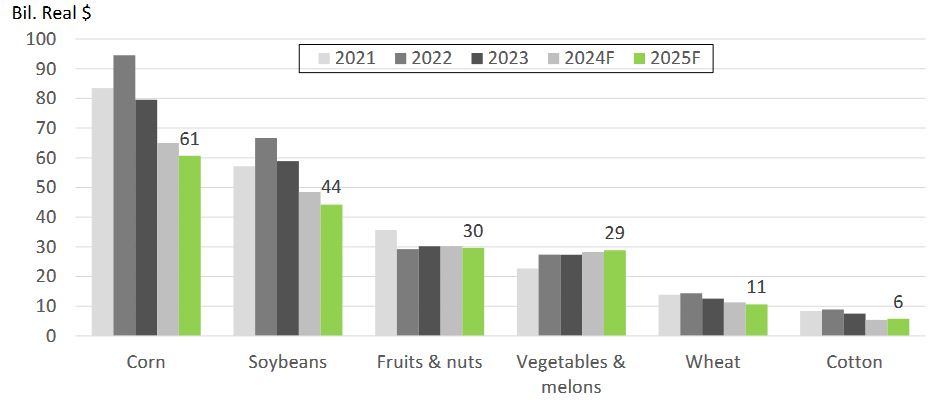

A pesar de que se espera para 2025, según el USDA, una mayor cosecha de maíz y una producción de soja similar a la obtenida el año pasado, los ingresos generados por ambos cultivos volverían a caer por cuarto año consecutivo debido a precios menores combinados con mayores costos.

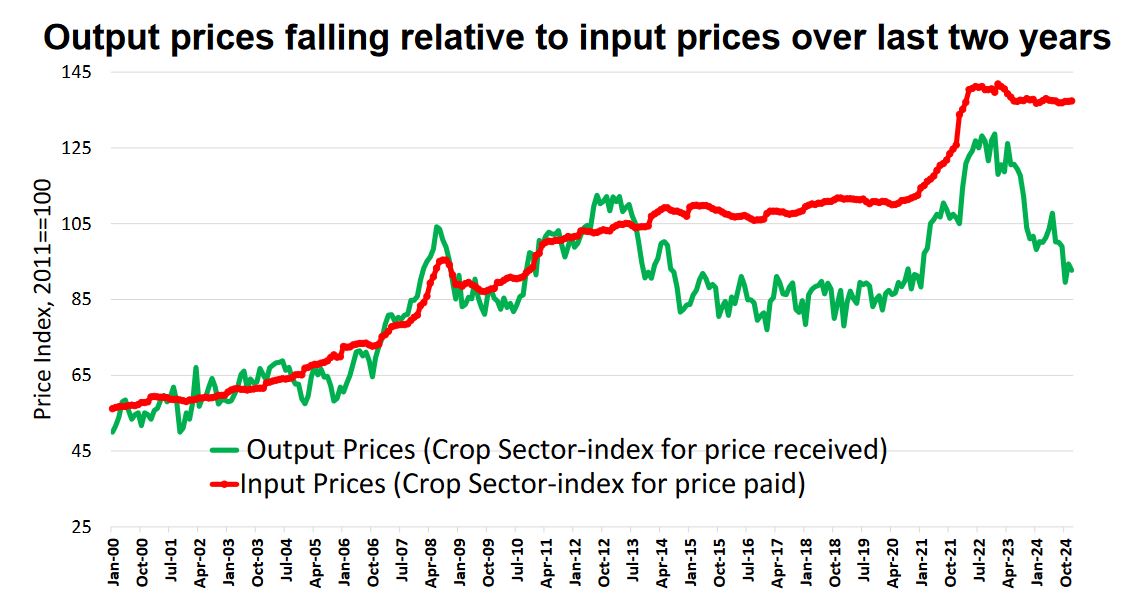

En el último año los precios de los productos agrícolas registraron una tendencia bajista que no fue replicada por el valor de la mayor parte de los agroinsumos, lo que explica la pérdida de competitividad experimentada por la actividad.

De todas maneras, el USDA proyecta este año los ingresos del sector agropecuario en su conjunto crecerían gracias al aporte del sector avícola, porcino y lechero junto con mayores subsidios aportados por el gobierno de EE.UU.

México y Canadá son determinantes para las exportaciones agroindustriales de EE.UU., lo que implica que un conflicto comercial con ambos países podría generar un daño importante al sector. Parte de la suba de subsidios estatales está precisamente contemplada para subsanar ese escenario.

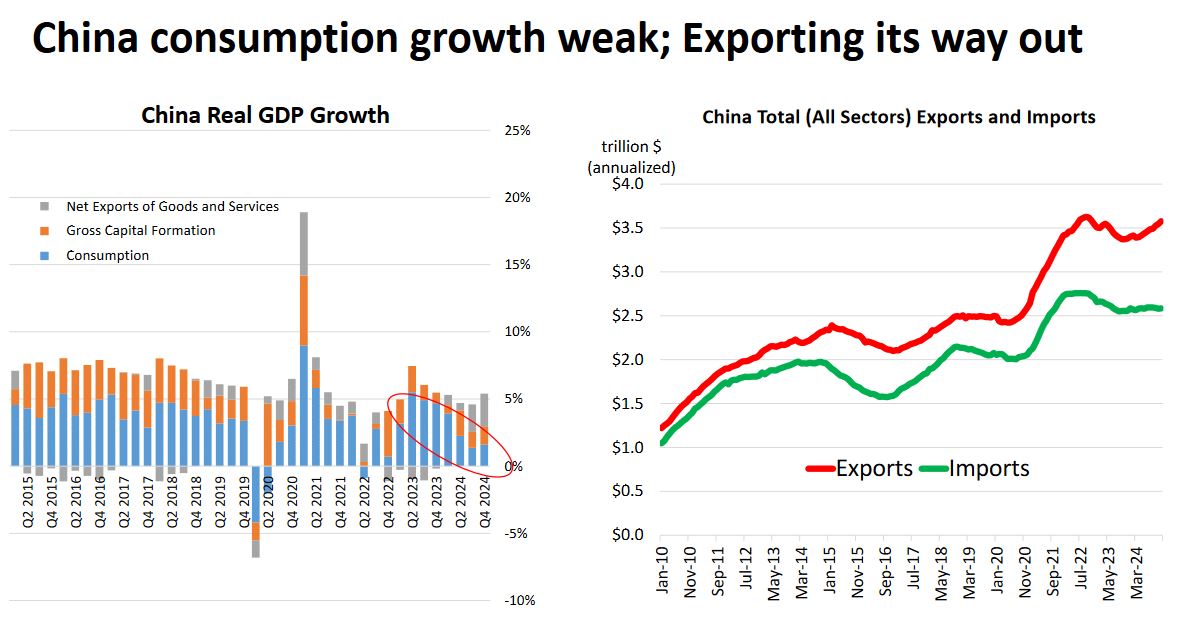

La competitividad de Brasil en el mercado mundial de soja crece año tras año al tiempo que la participación del resto de los competidores –EE.UU. y Argentina– disminuye como contrapartida. Nada indica que esa tendencia vaya a cambiar.

La producción de soja en Sudamérica viene creciendo a un ritmo muy superior al registrado por la demanda china, lo que contribuye a promover la generación acumulativa de existencias globales del poroto. Se trata de un factor bajista estructural.

Ya no puede esperarse un crecimiento sostenido de la demanda china como factor clave de la formación de precios de los principales productos agroindustriales; de hecho, la nación asiática viene haciendo esfuerzos para incentivar la producción interna y las exportaciones.

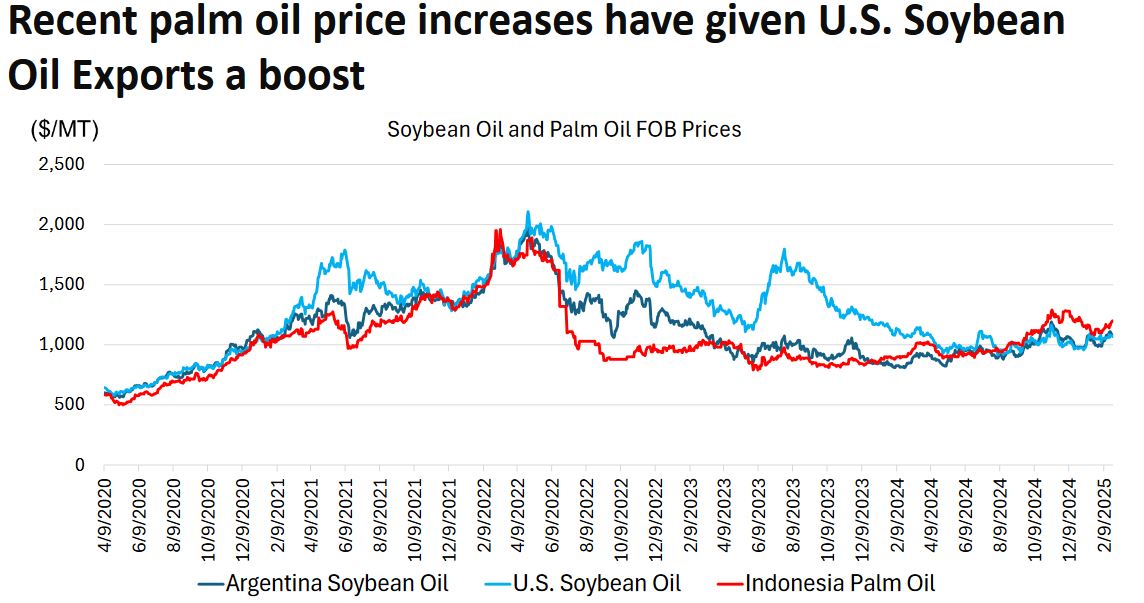

Los programas de biodiésel en Asia –con Indonesia a la cabeza– están contribuyendo a sostener los precios internacionales del aceite de palma, lo que ayuda a sostener los precios del aceite de soja.

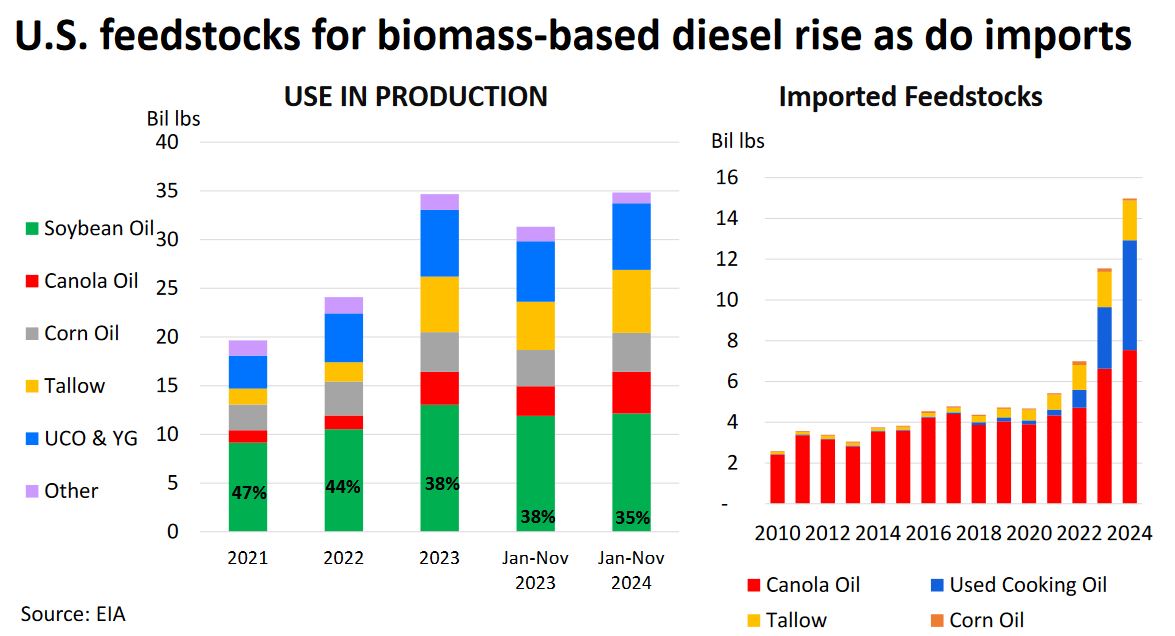

Si el presidente de EE.UU. decide, en el marco de su política proteccionista, bloquear el ingreso de aceite de colza (fundamentalmente de Canadá), de aceite de cocina usado (que es provisto mayormente por China) y de sebo bovino (de Brasil, Argentina y Australia), el precio del aceite de soja en EE.UU. tiene un potencial de suba enorme.

{kind=link}