Este noticia necesita una explicación, un contexto. En pocas semanas más se viene la siembra del trigo y otros granos finos como la cebada. Sería la primera campaña agrícola, la 2024/25, que se siembre con las reglas de juego fijadas por Javier Milei y su ministro de Economía, Luis Caputo. Los chacareros hacen los números y saben que si se lanzan a sembrar con ganas el cereal podrían perder mucho dinero, por la suba de costos productivos y la baja de los precios internacionales.

Entonces por estos días están todos viendo qué hacer: algunos no pueden evitar el trigo, pero muchos otros están a la búsqueda de opciones entre los cultivos de invierno. En medio, especialistas como Javier Buján predicen que el efecto desaliento puede ser tan grande que los niveles productivos del próximo verano podrían llegar a ser los que se lograban en los peores tiempos de intervención de Guillermo Moreno en ese mercado.

Este es el contexto: todos los más o menos sensatos esperan señales del gobierno de Milei y Caputo que permitan incentivar la siembra por vía de una mejor tasa de rentabilidad. Y esto podría suceder por tres vías: una mayor devaluación o unificación cambiaria; la baja de retenciones que permanecen en el 12%; o una fortísima baja de los costos, en especial en fertilizantes.

En un informe preparado cuidadosamente para posicionarse frente a este dilema de época, la Bolsa de Cereales de Buenos Aires le puso una medida justa a lo que está en juego: según sus analistas, de lo que hagan los funcionarios frente al asunto (y hasta ahora no han amagado a hacer nada de nada) están en juego la siembra de 770/780 mil hectáreas, que es aproximadamente un 15% de la superficie lograda años anteriores, de unas 6 a 7 millones de hectáreas.

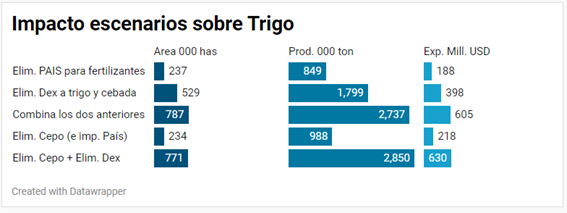

A su vez, dice el informe, “el aumento del área sembrada tendría un efecto directo en el nivel productivo, el cual podría variar entre 850 mil toneladas adicionales y 2,8 millones de toneladas adicionales, dependiendo del escenario considerado”.

Y a la vez, esa mayor producción posible de trigo que depende de los gestos de la política “finalmente, repercutiría positivamente en las exportaciones proyectadas y, por ende, en el ingreso de divisas por las ventas de trigo al exterior. Se estima que, dependiendo el escenario, la cantidad adicional de divisas generada podría oscilar entre 190 millones de dólares y 630 millones, nuevamente, bajo criterios conservadores”.

Todos los escenarios están resumidos en este gráfico:

Aquí se nota con claridad que los analistas de la Bolsa de Cereales asignan a la baja del precio de los fertilizantes (a partir de excluir las importaciones de este insumo de la aplicación del Impuesto PAIS del 17,5%) podría volcar unas 237 mil hectáreas que hoy están en duda a la siembra del trigo y la cebada, mientras que la eliminación de retenciones (que como ya se dijo, se comen 12% del valor bruto de ambos cereales), podría incrementar las siembras en 529.000 hectáreas. Sumadas ambas cosas se llega al escenario de poder sumar 770 mil toneladas.

¿No es una sugerencia directa a las autoridades de apurar la definición de medidas macroeconómicas? Que no se diga.

Los analistas que hicieron este estudio, Ramiro Costa y Nicolás Jorge, coinciden en opinar que “una mejora en la rentabilidad derivada de cambios en la política agropecuaria podría desencadenar un aumento significativo en el área de siembra triguera. Este incremento tendría un impacto directo en la producción, que podría variar entre 850 mil y 2.8 millones de toneladas adicionales, dependiendo del escenario considerado. Se estima que este aumento en la producción podría generar entre 190 y 630 millones de dólares adicionales en divisas”.

De lo contrario, el escenario será muy poco propicio para que Milei debute con una muy buena cosecha fina. Y esta vez, no tendrá nada que ver con el clima, ya que “en la región central agrícola, las condiciones actuales son convenientes para la siembra de trigo, con buenos niveles de humedad tanto en la superficie como en el perfil del suelo” y lo mismo sucede “en los núcleos trigueros del sur” bonaerense.

Los problemas son económicos. “Del análisis de la curva de precios FOB futuros para el trigo de la Bolsa de Cereales surge que la posición para enero de 2025 es un 18% inferior al precio vigente hace un año”, se explica.

“En cuanto a los costos de insumos, a nivel internacional se ha observado un aumento interanual en el precio de los fertilizantes nitrogenados, con un incremento del 16 al 23% para la urea. Por otro lado, los precios de los fosfatados mostraron un comportamiento mixto en comparación con el año anterior, con variaciones que van desde una disminución del 4% hasta un aumento del 3% en los fosfatos diamónicos. En el plano local, se observaron aumentos considerables tanto en los fertilizantes nitrogenados como en los fosfatados, con un incremento del 30% en el precio de la urea y un 7% en el fosfato diamónico en comparación con el año pasado”, se indicó, aconsejando quitar el componente impositivo que encarece ese insumo.

Como sea, “este doble movimiento negativo, caracterizado por la disminución en el precio del trigo y el aumento de los costos de producción, implica una reducción significativa en la rentabilidad proyectada para los productores en el momento crucial de la toma de decisiones. En este contexto, los productores se encuentran ante la difícil tarea de determinar qué cultivos sembrar y cuánto invertir en vista de la inminente nueva campaña agrícola”.

{kind=link}

Si no es la industria es el campo. Sino los gremios.Sino los piqueteros. Siempre apretando y llorando