“Hoy no hay suficiente urea y posiblemente fósforo para que todos decidan comprar y usar en períodos cortos de tiempo”. Así lo advirtió el último informe de la consultora IF Ingeniería en Fertilizantes.

“Este año el foco debe estar puesto en asegurar el abastecimiento en tiempo y forma más que especular con posibles mejoras en los precios de los mercados”, afirmó.

En los primeros ocho meses del presente año la importación de fertilizantes al mercado argentino disminuyó en volumen un 24% respecto del mismo período de 2022, año en el cual las compras cayeron en línea con una demanda pobre a causa de una sequía histórica.

La falta de precipitaciones mantiene frenada la demanda de fertilizantes de cara a la campaña gruesa. Solo en el sudeste de la provincia de Buenos Aires hubo compras destinadas a la refertilización de trigo y cebada.

“Esto afecta a la logística en los puertos, que están muy por debajo del volumen de carga para esta época del año. Una vez que se den las lluvias que permitan normalizar las labores de siembra, se prevé que esto genere un cuello de botella en la demanda de negocios y en los despachos de fertilizantes, pudiendo generar baches por algunas faltas”, apuntó el informe.

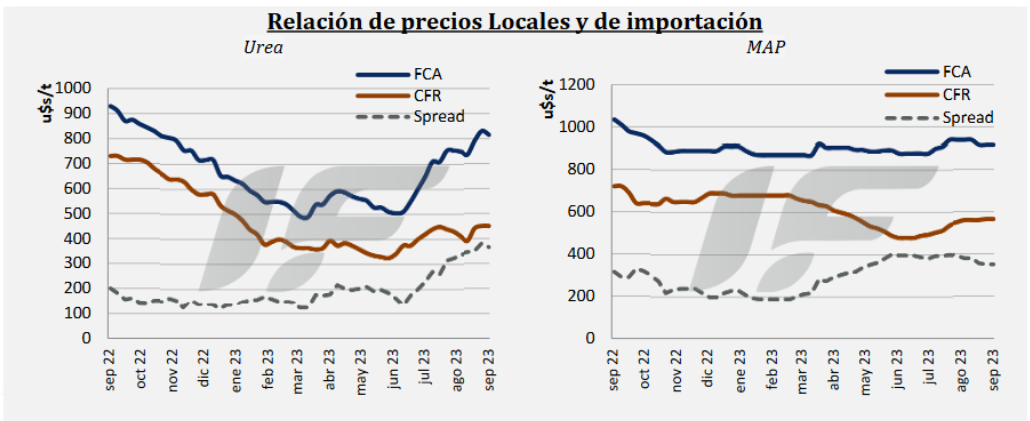

Las indicaciones CFR para importar urea granulada en la Argentina se mantienen esta semana para ubicarse en 445-450 u$s/tonelada. Se confirmaron algunos negocios por aproximadamente 10.000 toneladas con llegada al país en el mes de octubre.

“Los precios en el mercado interno fueron ajustando para abajo, posiblemente al ver que la suba exagerada de las últimas semanas paralizó de demanda”, señaló IF Ingeniería en Fertilizantes.

“Tímidamente empezamos a ver mejores valores, alrededor de 800 u$s/tonelada de referencia mayorista, intentando tentar al productor a que tome decisiones de compra de cara a la campaña, pero aún no observamos que estas intenciones repercutan en el volumen de negocios”, añadió.

Las indicaciones de precios CFR de MAP y DAP se mantienen esta semana entre 560 y 570 u$s/tonelada. Las importaciones de fertilizantes fosfatados acumuladas hasta fines de agosto muestran un retraso del 15%, equivalente a 110.000 toneladas, respecto del mismo período en 2022.

En cuanto a los precios en el mercado local, no hubo variaciones respecto a la semana pasada, con referencias mayoristas de 900-930 u$s/tonelada base contado y 930-950 u$s/tonelada pagadero a cosecha. La poca oferta pago contado en pesos al tipo de cambio oficial se ubica en valores de 920-934 u$s/tonelada.

Y las lluvias??? pic.twitter.com/gQ0kU1t7Tm

— José Barrandeguy (@jbarrandegui) September 22, 2023

{kind=link}