Luego del revés provocado ayer lunes por ventas masivas de posiciones realizadas por operadores de grandes fondos corporativos, este martes el mercado estadounidense de futuros agrícolas retomó la senda alista impulsado por fundamentos intrínsecos al sector.

Desde este lunes se interrumpieron los embarques de granos ucranianos desde puertos de esa nación como consecuencia de la decisión rusa de abandonar el acuerdo del “corredor granario” del Mar Negro.

Ucrania sigue exportando productos agroindustriales a través de camiones, ferrocarriles y barcazas, pero la mayor parte de las colocaciones se venían realizando en buques, lo que genera una gran incertidumbre sobre el futuro del potencial exportador de la nación invadida por Rusia desde febrero del año pasado.

“Rusia ha cumplido con sus obligaciones y prorrogó el acuerdo varias veces, a pesar de que las disposiciones del acuerdo relacionadas con Rusia nunca se implementaron”, señaló este martes el vocero del Kremlin, Dmitry Peskov, según indicó la agencia oficial rusa Tass.

Ayer por la tarde el USDA informó que un 57% del área maicera de EE.UU. se encuentra en estado bueno a excelente versus un 55% una semana atrás. De todas maneras, esa proporción en el estado clave de Illinois (41%) sigue siendo baja. En lo que respecta a soja, a nivel nación la situación buena/excelente pasó de 51% la semana pasada a 55%, aunque, al igual que en el caso del maíz, en Illinois esa proporción es de apenas un 40%.

Adicionalmente, el servicio meteorológico estadounidense (NOAA) proyecta precipitaciones con escasos acumulados de agua sobre el sector norte del Medio Oeste de EE.UU. para la próxima semana.

En el hemisferio sur, si bien Brasil va camino a embarcar un cosechón de maíz tardío, Argentina, además de sufrir un desastre climático, sigue trabajando “a media máquina” ante la creciente incertidumbre cambiaria que desincentiva decisiones de venta de granos por parte de los productores.

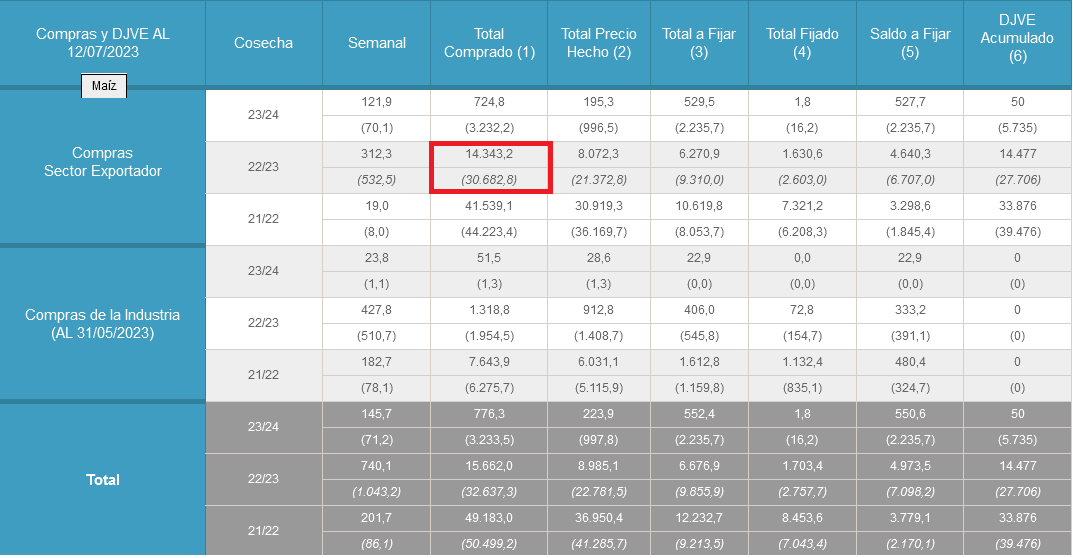

El último dato oficial, correspondiente al pasado 12 de julio, muestra que lo exportadores argentinos habían adquirido 14,3 millones de maíz 2022/23 versus 30,6 millones en la misma fecha del año pasado, mientras que en el caso de la soja la demanda (traders + industria aceitera) compró 11,3 millones de toneladas versus 20,4 millones. En ambos casos, una gran proporción de las operaciones se hizo “a fijar” con precios que siguen abierto.

{kind=link}