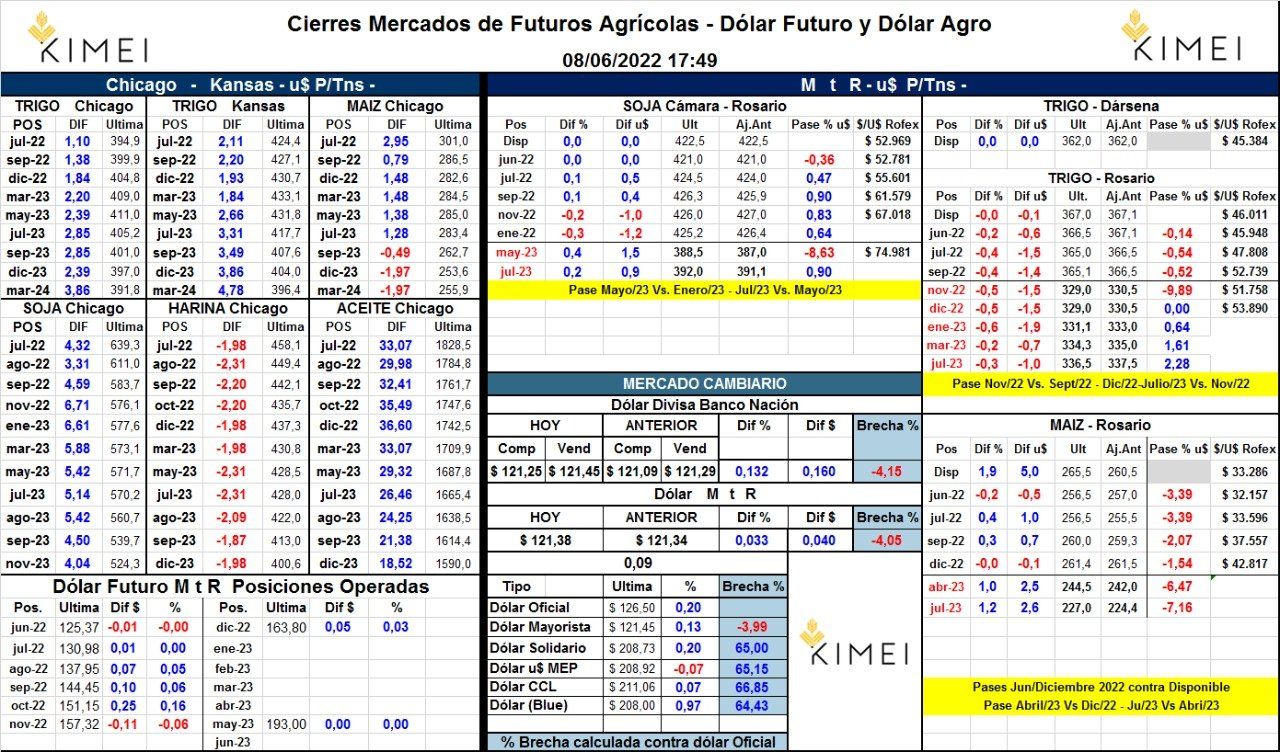

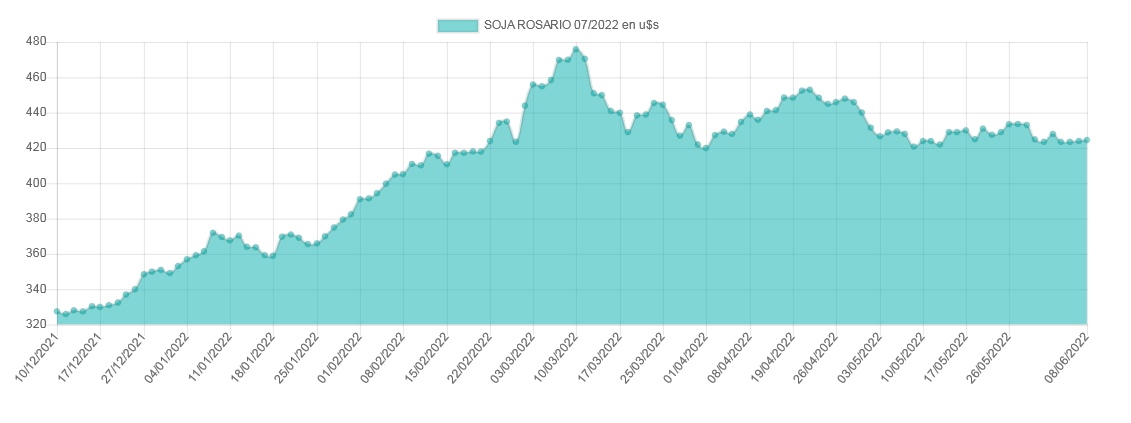

Aprovechar los altos precios de la soja impulsados por la incertidumbre inicial generada por la invasión de Ucrania por parte de Rusia fue una estrategia comercial adecuada.

El mercado disponible de soja argentino, además de estar en pleno ingreso del grueso de la cosecha, se encuentra muy “pesado” porque tanto la exportación como la industria aceitera tienen ya posiciones compradas muy superiores a los embarques declarados para el presente ciclo comercial 2021/22.

Esa es la razón por la cual el aumento de precios de los futuros de soja registrado hoy en el mercado estadounidense CME Group (Chicago) no se trasladó a las cotizaciones del Matba Rofex.

Adicionalmente, el poder de compra de la industria aceitera es inferior en la actual coyuntura que el de la exportación, lo que implica que es más rentable embarcar el grano sin procesar que industrializarlo para vender al exterior harina y aceite de soja.

Adicionalmente, el poder de compra de la industria aceitera es inferior en la actual coyuntura que el de la exportación, lo que implica que es más rentable embarcar el grano sin procesar que industrializarlo para vender al exterior harina y aceite de soja.

Eso se explica en gran medida por el impacto de derecho de exportación del 33,0% aplicado en todos los productos del complejo sojero, el cual tiene una mayor incidencia relativa en aquellos bienes con mayor grado de elaboración.

En retrospectiva, aquellos que aprovecharon el “efecto susto” posterior a la invasión y vendieron en marzo pasado parte de la cosecha esperada de Soja Rosario Julio 2022 del Matba Rofex a valores superiores a 460 u$s/tonelada, tomaron una buena decisión. En abril se presentó una nueva “ventana” de oportunidad para tomar precios mayores a 450 u$s/tonelada.

En los últimos días, más allá de lo que sucede en el exterior, el valor de la Soja Rosario Julio 2022 no logra superar los 425 u$s/tonelada. Hoy miércoles finalizó en un promedio ponderado de 424,5 u$s/tonelada.

Mientras que la industria aceitera ya adquirió soja 2021/22 por más de 15,5 millones de toneladas, apenas registró embarques de harina de soja por 8,64 millones. Es decir: están “compradísimos”. Algo similar sucede con la exportación, que compró ya 1,81 millones de toneladas para declarar embarques por apenas 825.401 toneladas.

{kind=link}