El precio de la soja argentina (Rosario) medido en dólares constantes, es decir, deflactados por la inflación de EE.UU., se encuentra en mínimos históricos con el nivel más bajo de las últimas dos décadas.

En el caso del maíz Rosario, según un gráfico elaborado por la consultora Globaltecnos, los valores en dólares constantes se encuentran por debajo del promedio histórico, pero –por ahora– no alcanzaron una situación catastrófica.

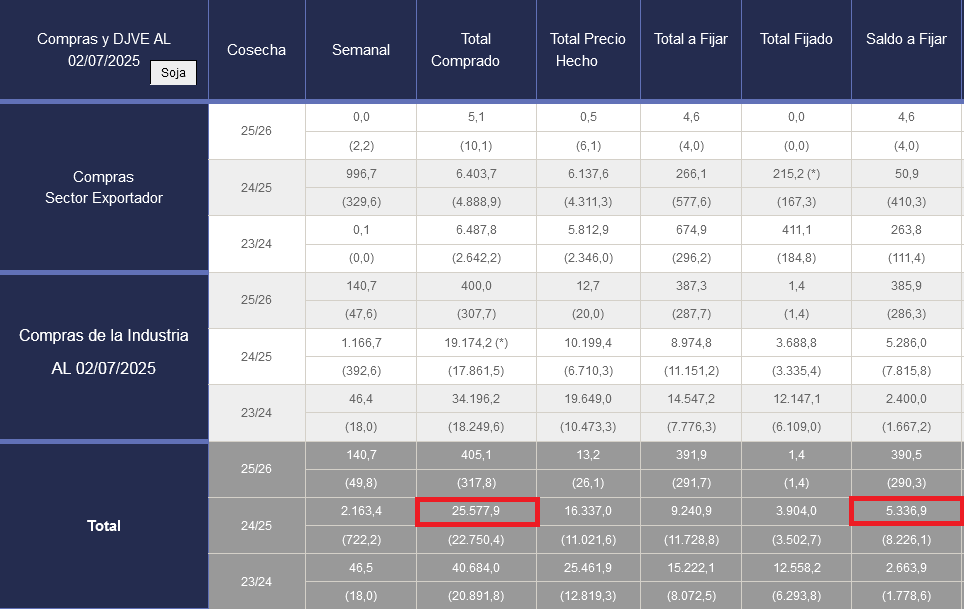

El último dato oficial disponible, correspondiente al pasado 2 de julio –es decir, luego de la finalización del régimen de rebaja temporaria de derechos de exportación–, mostraba que se habían comercializado 25,57 millones de toneladas de soja 2024/25, de las cuales 5,33 millones tenían precio abierto (operaciones “a fijar”).

Por su parte, el interés abierto de los contratos de Soja Rosario del mercado A3 correspondiente a la campaña 2024/25 suma 1,20 millones de toneladas a la fecha.

Eso implica, considerando una cosecha final de 50,3 millones de toneladas –según las cifras de la Bolsa de Cereales de Buenos Aires–que existe un estimado de más de 28 millones de toneladas de soja sin precio hecho en un contexto de precios horribles.

En lo que respecta al maíz 2024/25, hasta el 2 de julio se habían comercializado 22,05 millones de toneladas, de las cuales 5,17 millones seguían por entonces con precio abierto, al tiempo que las posiciones abiertas en A3 suman 1,13 millones de toneladas.

Eso implica que existen al menos 30 millones de toneladas de maíz –que se está terminando de recolectar en muchas regiones agrícolas– sin precio hecho en el mercado argentino.

Mientras que el maíz, además del mercado de exportación, tiene recursos para “defenderse” al poder ofrecerse a los diferentes consumos internos, el panorama para la soja depende casi exclusivamente de la demanda proveniente de industrias aceiteras y empresas agroexportadoras.

En ese marco, la noticia de la suba de derechos de exportación aplicada por el gobierno libertario llegó en el peor momento y está promoviendo una suerte de “sequía comercial” en la plaza sojera, que por el momento no es dramática porque la demanda está bien abastecida de poroto.

La suba de los costos de producción agrícola –con los fertilizantes a la cabeza– y la ausencia de financiamiento a tasas acordes a la rentabilidad proyectada del negocio complican por demás el panorama para la campaña gruesa 2025/26.

{kind=link}

Desconocimiento total de la realidad; los fertilizantes más baratos q nunca,,,los herbicidas también el problema no son los precios,,sino los Arrendamientossss

Con el peronismo no solo ganaron dinero como nunca sino que tenían PREVISIBILIDAD!!! Ahora no saben dónde están parados y con que les va a salir mañana SU presidente….si si, ese que ustedes votaron y siguen apostando a qué tenga una mirada complaciente con el campo, cosa que no va a pasar. Pero sabes que? Aún así van a salir corriendo a vender las cosechas para darle los dólares quebranto necesita y seguramente van a volver a votarlo. Milei no se equivocó cuando dijo “no pueden esperarse resultados diferentes con los mismos de siempre”…QUE ESPERABAN USTEDES CON EL PRESIDENTE STURZENEGGER, por qué ese ese el verdadero presidente de la nación!!!, que esperaban de Toto Caputo!!!. Se ve que no aprendieron nada de lo que pasó con estos dos hijos de puta a lo largo de la historia del pais. Hoy están en la situación que están por lo que eligieron!!!, por qué lo de ustedes más que económico es IDEOLOGICO. QUE LES APROVECHE!!!

Si hay un sector que siempre se miro el ombligo fue el sojero. Si hay un sector que se benefició con el gobierno de Alberto es el agro. Querían Milei, votaron Milei. Ahora no pidan devaluación, ni tasas subsidiadas, ni Plan sojita 9, ahora pongan la de ustedes. Queremos ver cómo apoyan este modelo con la tarasca.

Que buena historia para que se crean tus cumpas

El campo como siempre el pato de la boda, quien hace 100 años viene siendo saqueado por el Estado y prebendarios para garpar la fiesta interminable de populismo, Estatismo y socialismo. Y ahora también, paga el campo las consecuencias. Por supuesto demonizado y defenestrado ideológicamente por los saqueadores Estatistas parásitos e ineficientes para justificar el saqueo.

En la zona el modelo de producción agricola tiene un pasivo ambiental descomunal, en mi ciudad, Pergamino, el agua” potable’ contiene 18 agrotóxicos, pesticidas o como quieran llamarlos. Esto está certificado con estudios avalados por la Corte Suprema de Justicia de la Nación, ante las concluyentes pruebas. No sé puede producir envenenando al prójimo

Basta de sufrimiento para la gente del campo. Que repartan las malditas hectáreas entre los populistas y que asuman ellos este saqueo permanente.

Y que te hizo pensar eso si en 70 años no resolvieron nada y por el contrario nos sumieron en la catástrofe actual la que siempre ejercieron las mismas recetas fallidas y cuando viene algo distinto son destituyentes! Anda a jugar al patio y no te metas en temas de los mayores nene…das vergüenza ajena!

Quedate tranquilo que lo mismo le vamos a votar a Milei porque del otro lado siguen los mismos ladrones, y no es culpa de Milei los precios internacionales. Peor la diferencia del 100% que había entre el dólar comercial y el dólar blue ( el verdadero) y cobraban 150 dólares

Ah ,lo bueno q en el gob de Milei no se roba, o entendí mal ?.

Que ilusos ,por dios .El odio nubla el razonamiento.

Por eso no hay q arriesgar dinero en la industria, hay q apostar a la criptomoneda.

Si claro,seguro!!! Con el peronismo todos sabíamos que nos iban a garcar.Sin ninguna duda!! Eran muy previsibles.

Genio Luisoooo…no hacen falta mayores explicaciones…SARNA CON GUSTO, NO PICA…Ademas en 45 años seremos IRLANDA…¡ MAS GLOBERTOS , IMPOSIBLE !

Por fin alguien q me acompaña a predicar en el desierto.

El negocio agrícola está infectado e infestado por arrendatarios pagando huevadas. Y si quitarán las retenciones, más ofrecerían por sembrar en tierra ajena

Los q lloran son los arrendatarios que están atrapados por sus propios desastres. También lloran los pequeños productores q persiguen la quimera de ganar plata sembrando soja con apenas 50 hectáreas No intentan ” hacer la chacra” no les gusta laburar. Solo sembrar.¿ Cuántos días pueden poner el lomo por año sembrando 50/80 has ? ¿ 20 días ???? Son unos vagos..

A procesarla entonces,

Si se puede, entre mal vender y agregar valor,

Para adelante y a industrializar en el mercado local. Proteína, aceite, alimentos, y bio insumos.

Eventualmente que se favorezcan bajas de precios en el mercado interno y desarrollo industrial.

Dejemos de ser perejiles

El 30 porciento de los los votantes no saben quién es Menen , hoy un meme tiene más credibilidad que un historiador

Ah y no se hagan los gomas y paguen las deudas. Vendan producto o el mismísimo pedazo de tierra que tienen y paguen las deudas. No sé hagan los sotas

Ahora fundanse todos y empiecen a rogar x otro Néstor que los saque de la lona. Agr0garcas

Jajaja segui delirando kuka

No vuelven más,payaso!!!

Con Cristina el sector agropecuario, industrial y demás se perjudicó ya que teníamos una emisión de dinero sin respaldo y sin perspectiva a futuro. Vivíamos en una economía ficticia, donde la especulación financiera era más rentable que la inversión productiva, a parte de tener diferentes tipos de cambio en dólar y la restricción de comprar moneda extranjera. Hoy al menos tenemos una economía real sin emisión de billetes y un valor estable de dólar.

Me parecería que no la estás viendo el país está parado y lo único que sostiene la mentira es la bicicleta, a la que el agro está entrando tarde porque pedían una devaluación para liquidar, ahora están liquidando, y la bicicleta se termina, y mal peor que en cualquier otro momento, porque diferencia de lo que nos están haciendo creer se está emitiendo y mucho, en títulos y deuda sin respaldo, vamos una catástrofe, los arrendatarios van fundir y los arrendadores harán algún dibujo para sobre llevar la falta de pago en la que van a incurrir los que trabajan la tierra. Antes tenían el chivo expiatorio de Cristina para echarle la culpa con Macri se hicieron los boludos, a Alberto/Massa le sacaron cambio preferencial y que se hagan los boludos con el contrabando, ahora están más complicados, precio internacional bajo y un cambio menos competitivo que en cualquier otro momento, y no van a salvar a nadie, cuando los chicos se empiecen a fundir como hizo Kirchner en 2004, se va a extranjeros se toda la tierra a menos de multinacionales…

PABLO…EN TU FALSA MINIHISTORIA PERSONAL…NI VOS TE LA CREES LO QUE INCONSCIENTEMENTE, ESTAS AFIRMANDO…TU EXCESO DE ODIO Y DESINFORMACION…TE NUBLAN EL PENSAMIENTO…Y TE HACE DECIR “CUALQUIER DISPARATE”…Y QUE TE QUEDE MUY CLARO…CON LAS MEGA DEUDAS, AL FMI Y A LOS BUITRES, E INTERESES USURARIOS GENERADOS…DE MACRI STURZENEGGER, CAPUTO, Y AHORA MILEI…SE FUGARON TODOS LOS DOLARES Y ORO ARGENTINO, Y LAS ESPERANZAS ARGENTINAS , COMO LAS GOLONDRINAS , SE VAN…Y YA NO VOLVERAN !!!

Y si estuviera la 125. De Néstor y Cristina

GRACIAS A NUESTRO PRESIDENTE MILEI ESTABILIZO LA ECONOMIA EL CAMPO SIEMPRE GANO .AHORA EL MERCADO SABE CUANTO SALE EL PRECIO INTERNACIONAL MUCHACHOS DEL CAMPO NO SON LOS UNICOS ESTA LA MINERIA RECORD EL PETROLEO RECORD LA ENERGIA RECORD EL COBRE RECORD EL ORO RECORD ASI FUNCIONA UNA VERDADERA ARGENTINA.

??????

MARCELO…EN TU FALSA MINIHISTORIA PERSONAL…NI VOS TE LA CREES LO QUE INCONSCIENTEMENTE, ESTAS AFIRMANDO…TU EXCESO DE ODIO Y DESINFORMACION…TE NUBLAN EL PENSAMIENTO…Y TE HACE DECIR “CUALQUIER DISPARATE”…Y QUE TE QUEDE MUY CLARO…CON LAS MEGA DEUDAS, AL FMI Y A LOS BUITRES, E INTERESES USURARIOS GENERADOS…DE MACRI STURZENEGGER, CAPUTO, Y AHORA MILEI…SE FUGARON TODOS LOS DOLARES Y ORO ARGENTINO, Y LAS ESPERANZAS ARGENTINAS , COMO LAS GOLONDRINAS , SE VAN…Y YA NO VOLVERAN !!!

No se que tanto defienden al kirchnerismo siendo que ellos fueron los que destrozaron el país, crearon las retenciones, frenaron las exportaciones, emitieron como si no hubiera mañana .

Cuantos años con la producción parada y ahora le reclaman a milei

“La culpa es de los arrendadores” dicen los prebendarios y parásitos Estatistas que sostienen su fiesta hace 100 años con la del campo: más cínicos y soviéticos no se consigue. Qué proponen? Expropiar la tierra a lo Chavez? Control de precios de los arrendamientos? Por qué no se van a vivir a Cuba, Norcorea o Venezuela, allá todo el mundo tiene la ideología de Uds, se van a sentir muy cómodos!

Juárez…los arrendadores sufren acoso afiebrado de arrendatarios todos desesperados por sembrar en tierra ajena. La oferta los supera ampliamente y entonces aprovechan la volada. La culpa no no es de ellos

Leo comentarios defendiendo a los Kitchner .. es de locos..

Muchachos

Tuvimos los mejores precios de los comoditis en 100 años y lo malgastaron

Inventaron las retenciones ..y trataron x la 125

MINARON el pais con empleados publicos en ej. inta etcc

Afanaron destruyendo Vialidad/Baez..(caminos para agricultura) todo roto

Cepo al Dolar

Rompian los Silo Bolsas..etc etc

Inflacion 1000 en 4 años

Como pueden defender lo pasado????

Y boicotear 15 meses con inflacion a 0 sin emision y con equilibrio fiscal

Arreglar esto son 20 años minimo

Es cierto, pero no analizas toda la película.

¿ Cómo explicas q desde el 2003 a la fecha con

Retenciones

Liquidación a dólar oficial

Los arrendatarios pagando huevadas ya dominan el 70% de la producción

Está fiebre y dura puja entre ellos que permite alquileres astronómicos ¿ Hace suponer q el negocio es atractivo, o,lo contrario ?

La renta es “astronómico” desde el punto de vista de alguien de clase media y que poco entiende de administración de capitales y finanzas. Lo que hay que mirar es la rentabilidad sobre el valor del capital invertido y en relación al riesgo. Y en la actividad agropecuaria argentina, dicha rentabilidad es miserable.

Y aún si fuera buena, eso no da derecho a los parásitos Estatales a afanársela a los productores basados en una ideología y leyes soviéticas.

Por qué los productores siguen sembrando? Porque viven de eso, es lo único que saben hacer, y el campo como sector no puede irse del pais a invertir y otro pais no comunista, como hicieron todos los demás sectores, porque la tierra está pegada al suelo: los productores están atrapados en Argenzuela y el Estado y prebendarios aprovechan para esclavizarlos y vivir de ellos su fiesta de populismo/ socialismo.

Que el campo se sostenga solo, no “con la nuestra” si les calentó un carajo siempre la soberanía, el bienestar social, la conciencia de clases y etc. Les hicieron decir a los giles “el campo somos todos” y en realidad como siempre no les importa nada ni nadie solo seguir acumulando plata fácil. Hoy con un gobierno que pretende destruir toda diversidad y diferencia ideológica y destruye instituciones de manera ignorante uds aplauden como focas? Como es? Arreglenselas muchachos, suerte con eso. Es si negocio no nuestro.

PD. Si por comentar esto soy kk kuka, kika tuka Kiki kuku, y todos esos apodos que les encanta a los grandes detractores y los más ingnorantes del país y la historia (uds) gracias, prefiero eso a estar del lado de los garcas.

Cerra el ocote… Fracasado…

Si siendo productor agropecuario se gana plata tan fácil, según vos, qué esperas para sembrar y hacerte millonario en cinco minutos?? Se ve que lo tuyo es puro cinismo, porque preferís seguir comodamente vegetando en tu puesto público o negocio prebendario, subsidiado o cobrando con la del campo, que SÍ es negocio de uds los parásitos del Estado con “conciencia de clase” y demás palabrerío comunista, ya que parasitan 100% de la que generan los productores agropecuarios con su esfuerzo, laburo, e inversión de sus propios bolsillos y riesgo.

Vienen con el verso de que laburan y solo siembran soja rastreros miserables por ustedes el país está como está por garrrrcas como vos

Es difícil el tema , pero si se pudiera el campo tendria q aguantar y no vender hasta q no aumente o ver q se puede hacer en conjunto con brasil para hacer subir el precio así como hacen con el petróleo la OLP

Exacto.ahora tienen esa opción.y nadie les dice especuladores y antipatria cuando guardaban la producción esperando un mejor precio.como sí hacían los peronistas cuando eran gobierno y no les alcanzaba la plata para mantener sus curros.les rompían las silobolsas y los apretaban.de eso no se acuerdan los peronchos amnésicos.y el país es más que solo el campo,y el dólar estable nos conviene a la mayoría,salvo a los que se beneficiaban especulando con el dólar y la inflación

Raúl, tu inocencia da ternura

Brasil está bendecido x los chinos quienes además de harina de soja, les compran mucho aceite, a diferencia de lo q hace el gigante asiático con nosotros

Ni en pedo Brasil se pondrá a jugar contra los chinitos aliándose con ARG para subirles los precios

Dólar barato, cómo en el 2001. Precios de soja bajos, no iba a durar por siempre la fiesta sojera. No le den muchas vueltas, Milei los cago pisandoles el dólar. Fin, está vez en serio.

Esperemos que no sea el Fin porque los parásitos Estatales y prebendarios tendrían que salir a buscarse laburos honestos, el sector público elefantiásico ya no podría vivir más de arriba de la del campo.

MARCELO…EN TU FALSA MINIHISTORIA PERSONAL…NI VOS TE LA CREES LO QUE INCONSCIENTEMENTE, ESTAS AFIRMANDO…TU EXCESO DE ODIO Y DESINFORMACION…TE NUBLAN EL PENSAMIENTO…Y TE HACE DECIR “CUALQUIER DISPARATE”…Y QUE TE QUEDE MUY CLARO…CON LAS MEGA DEUDAS, AL FMI Y A LOS BUITRES, E INTERESES USURARIOS GENERADOS…DE MACRI STURZENEGGER, CAPUTO, Y AHORA MILEI…SE FUGARON TODOS LOS DOLARES Y ORO ARGENTINO, Y LAS ESPERANZAS ARGENTINAS , COMO LAS GOLONDRINAS , SE VAN…Y YA NO VOLVERAN !!!

Q macana che, pobre gente