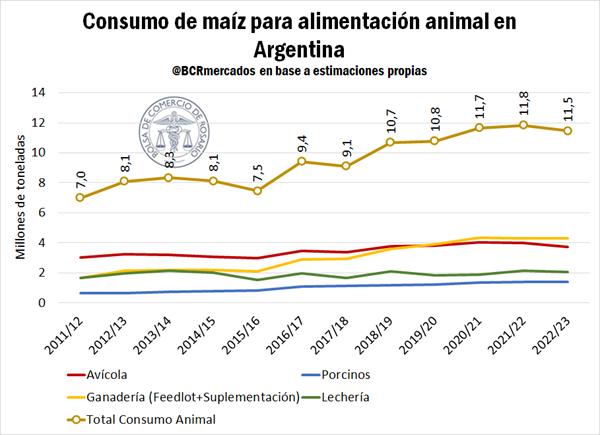

Luego de un crecimiento significativo registrado entre 2015/16 y 2019/20, el consumo de maíz destinado para alimentación animal en la Argentina se estancó en los últimos años al no registrarse oportunidades para agregarle valor al cereal.

Los datos, realizados por el equipo técnico de la Bolsa de Comercio de Rosario (BCR), reflejan el fracaso de la política agroindustrial del actual gobierno argentino, el cual contrasta con la potencia arrolladora que viene registrando el gigante vecino de Brasil.

Lo llamativo es que, a pesar de los derechos de exportación, las “retenciones cambiarias” y los cupos de exportación, que deprimen los valores del maíz en el mercado interno, la producción de proteínas cárnicas no cuenta con incentivos suficientes para incrementar la oferta.

Eso porque, precisamente, los derechos de exportación, las “retenciones cambiarias” y los cupos de exportación también complican por demás la viabilidad del negocio exportador de proteínas cárnicas y el mercado interno, además de ser acotado, tiene un poder de compra pauperizado por una crecientes crisis económica y social.

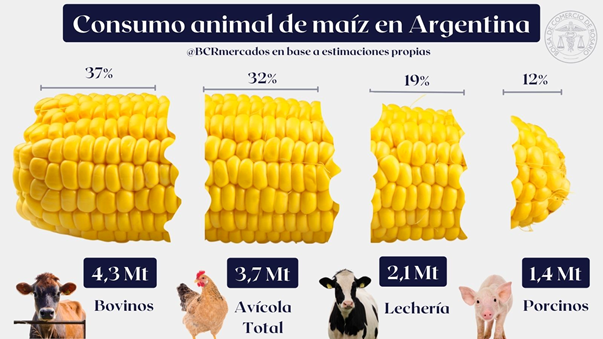

El consumo de maíz en la cría de bovinos constituye en la actualidad el 37% de la demanda forrajera doméstica y fue entre 2015/16 y 2019/20 el principal motor que explica el crecimiento del consumo interno forrajero de maíz en ese período.

En segundo lugar, con el 32%, se ubica la demanda del sector avícola, que abarca la producción de carne de pollo y la producción de huevos, que en los últimos meses viene atravesando una situación estresante derivada de la emergencia sanitaria por la detección de focos de influenza aviar H5.

El último informe oficial (Senasa) indica que a la fecha se detectaron 94 brotes de influenza aviar H5, los cuales corresponden a 76 casos en aves de traspatio (75 cerrados y uno activo), 18 en el sector comercial (12 cerrados y seis activos) y siete en silvestres (todos cerrados).

La producción primaria láctea constituye la tercera fuente de demanda para alimentación animal del maíz en Argentina. El sector lácteo nacional orienta el 80% de su producción al consumo interno y alrededor del 20% a exportaciones.

En cuarto lugar se ubica el sector porcino, que se consolidó en la última década en una importante fuente de demanda forrajera en Argentina, aunque actualmente enfrenta problemas tributarios que impiden su crecimiento, junto con las demás restricciones que afectan a todos los sectores por igual.

{kind=link}