Finalmente, luego de un inconveniente administrativo que interrumpió la publicación del informe de compromisos comerciales (Commitments of Traders Report), este viernes el ente estatal estadounidense Commodity Futures Trading Commission (CFTC) volvió a restablecer la difusión de un documento clave para visualizar la evolución del mercado agrícola.

El informe en cuestión, publicado todos los viernes con datos actualizados al martes de cada semana (para evitar que la información interfiera en las cotizaciones del día), permite hacer un seguimiento de las posiciones netas de los operadores especulativos en futuros de materias primas que cotizan en el CME Group (“Chicago).

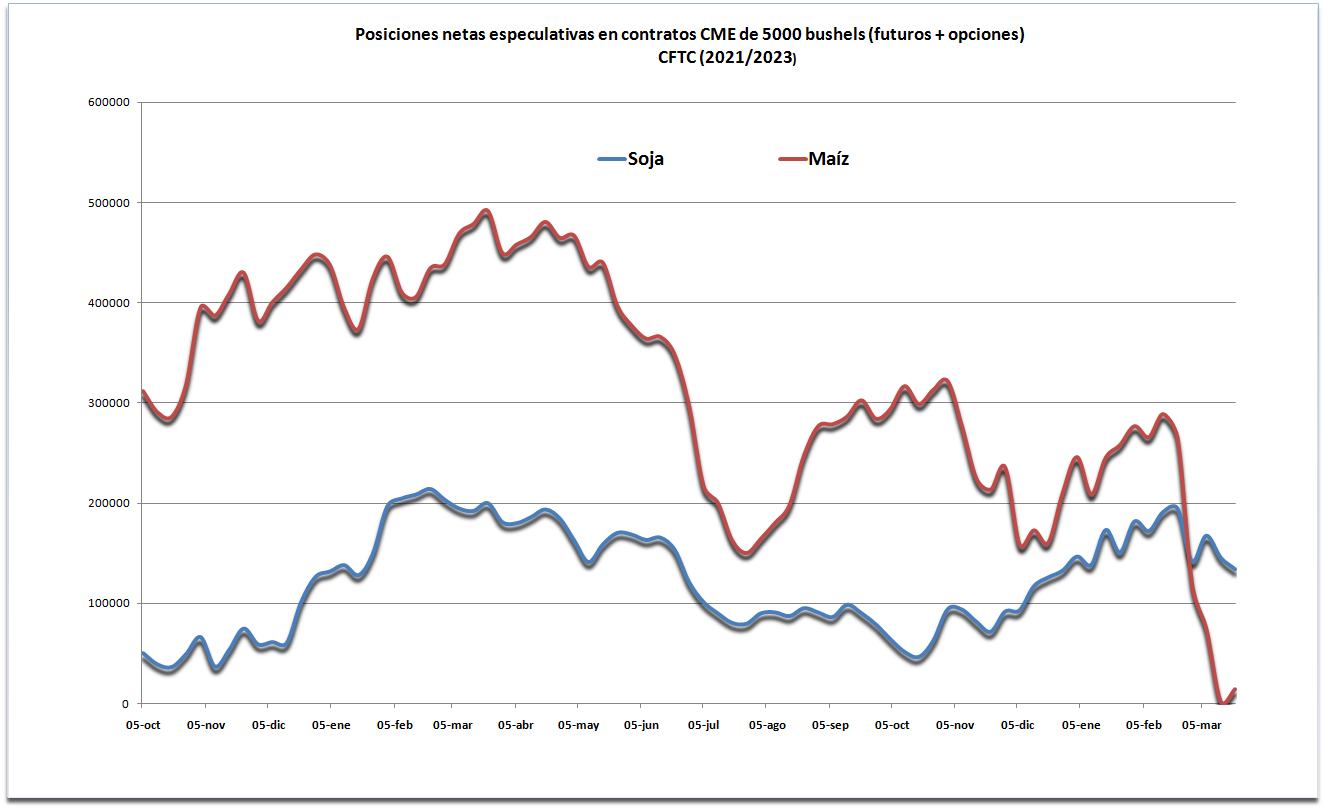

Lo que muestra la información ahora disponible es que los administradores de fondos de inversión agrícolas que operan en el CME Group son la principal fuerza causal detrás de la brutal caída de precios de los granos gruesos registrada en el último mes.

En las últimas cuatro semanas –según los últimos datos publicados este viernes por la Commodity Futures Trading Commission– los administradores de fondos de inversión agrícolas liquidaron masivamente posiciones en contratos de maíz para recién detener ese proceso durante esta semana.

Sin embargo, los valores del maíz en el CME comenzaron a recuperarse desde mediados del presente mes de marzo, lo que indica que los operadores comerciales –aquellos que necesitan del maíz como insumo– salieron a comprar al considerar que el precios del cereal estaban de “oferta”.

En lo que respecta a los contratos de soja, los operadores especulativos también liquidaron posiciones a “dos manos” y no solamente de poroto, sino también de harina y aceite de soja, algo que, tal como sucedió con el maíz, también repercutió en los precios de los productos de ese complejo oleaginoso.

Los fundamentos detrás de tales decisiones, lejos de sustentarse en factores agronómicos y comerciales, están motivados por temores derivados de un escenario catastrófico provocado por un recrudecimiento de la crisis financiera global y del enfrentamiento geopolítico entre China y EE.UU.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista.

{kind=link}