¿Vender o no vender soja? Hace tiempo que responder esa pregunta no resultaba tan difícil para la cantidad de variables en juego tanto en el ámbito macroeconómico como comercial.

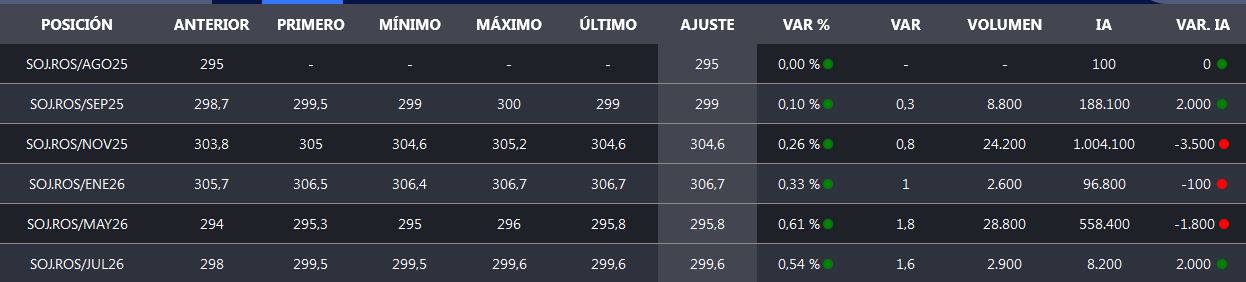

El “pase” entre la Soja Rosario disponible y el contrato Soja Rosario Noviembre 2025 del mercado A3 es del 3,2%, lo que representa un 1,0% mensual en dólares. En lo que respecta al “pase” hasta Enero 2026, el mismo es de casi 4,0% (0,8% mensual).

Si se considera a la soja como una “cobertura cambiaria”, entonces es razonable mantener existencias de la oleaginosa como resguardo ante un eventual salto devaluatorio del peso argentino.

Sin embargo, en un escenario de estabilidad cambiaria, que es precisamente la meta del gobierno nacional –que emplea el tipo de cambio como “ancla” inflacionaria–, entonces mantener un activo en reserva como la soja puede representar algo semejante a dejar el dinero en una caja de ahorro. La nada misma.

Con un Banco Nación (BNA) ofreciendo una tasa de interés mensual del 44% por un plazo fijo en pesos a 30 días y Letras del Tesoro Capitalización (Lecaps) con vencimiento corto que tienen una tasa efectiva anual superior al 60%, la tentación es grande.

No puede perderse de foco que el próximo 7 de septiembre se realizan elecciones legislativas provincias en Buenos aires y el 26 de octubre le toca el turno a las elecciones legislativas nacionales. El resultado de ambas –ya sea favorable o no para el gobierno de Javier Milei– tendrá efecto inmediato en las variables macroeconómicas.

La tenencia de la soja también puede estar sustentada en una decisión comercial al prever como más probable el escenario de un fracaso de las negociaciones entre EE.UU. y China, lo que llevaría (¡con mayor ímpetu!) a potenciar las importaciones de soja sudamericana por parte de la nación asiática.

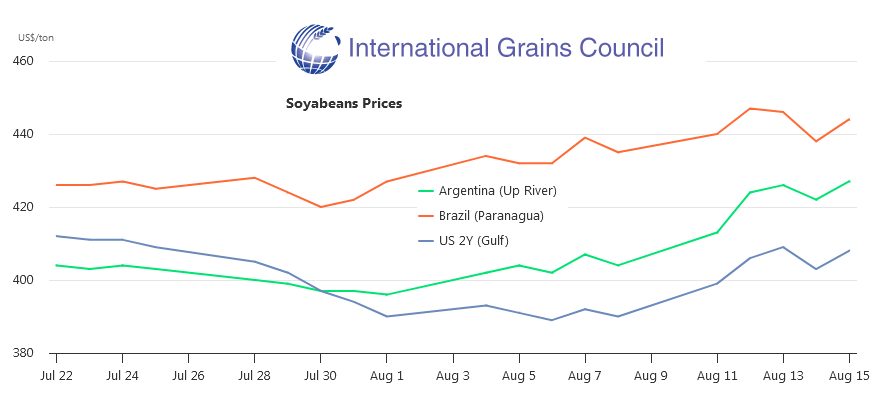

En tal escenario, el diferencial entre el valor FOB de la soja argentina seguiría ensanchándose con respecto al precio de exportación del poroto estadounidense, lo que contribuiría a mejorar la capacidad de pago de los exportadores argentinos.

De todas maneras, esa hipótesis es favorable en un escenario de precios estables a alcistas, ya que si el mercado se “da vuelta” por algún motivo, entonces el “diferencial geopolítico” no servirá de mucho para poder decir al final del día que se tomó la mejor decisión posible.

En coyunturas como las actuales, con panoramas tan complejos e inciertos, lo más conveniente para diversificar riesgos es “poner los huevos en diferentes canastas”, es decir, diversificar la gestión de activos en varios instrumentos distintos con el propósito de evitar pérdidas potenciales derivadas de haber optado en un 100% por la alternativa “perdedora”.

{kind=link}

No está bién analizado el tema.

El no vender la soja, vá de la mano con la falta de necesidades por parte del tenedor y propietario de los porotos.

Ante cualquier necesidad, ése tenedor de soja, no vá a ir al banco o al acopio a pedir plata prestada y hacerse cargo de una tasa alta en pesos, sino que, liquidará mercadería.

¿ Por qué no vende toda de golpe ahora ?…..Pués porque cree que el gobierno aflojará y terminará quitando las retenciones…..cosa que no sucederá.

Lo que sí debe analizar el sojero stockeado, es que nunca en la vida se le dió ésto de ahora, donde con la venta de un camioncito de soja ( 30 tns), puede acceder a comprarse unos 9.200 dólares ¡ una locura !!!!!!

EL ETERNO DISCONFORMISMO!!! TODO EL DIA LLORANDO…JO HAY PORONGA QUE LES VENGA BIEN. SON UN KARMA PARA ESTE PAIS..GRACIAS A USTEDES ESTAMOS EN LA DECADA DEL 20. SI NO LES SIRVE VENDAN LOS CAMPOS O VAYANSE A LA CONCHA DE SU MADRE…LO UNICO QUE HACEN ES LLORAR TODO EL TIEMPO. DAN ASCO.

Esto después de las elecciones explota, es inviable una tasa de interés tan alta, se gastan los dólares de los préstamos que van consiguiendo para que este no se dispare, hay que aclarar que lo que le está dando el fmi es para financiar la campaña política, después de las elecciones el gobierno no ve más un dolar de préstamo de nadie y como van a hacer paro sostener esto?, ni ellos lo saben, va a haber suba del dolar, inflación, y muy probablemente default, igualito al 2001…