Si bien en términos productivos esta semana el maíz recibió una “paliza” bajista y la soja un impulso alcista con el informe mensual del USDA, en el ámbito comercial la situación es inversa.

Este jueves el USDA actualizó el informe semanal de ventas de productos agroindustriales de EE.UU. y los números lucen adecuados para el maíz, pero más que preocupantes para la soja.

Sonrisas y lágrimas: El informe del USDA vino con doble sorpresa para el maíz y la soja

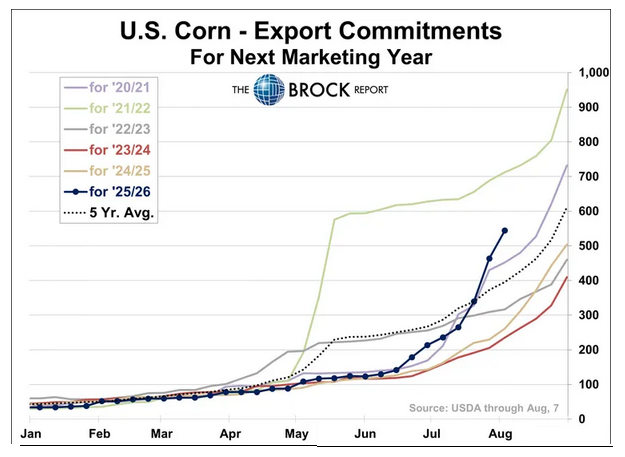

Al pasado 7 de agosto la oferta exportable comprometida de maíz del ciclo 2025/26 –que comienza el próximo 1 de septiembre– era de casi 15 millones de toneladas. Tal como se evidencia en el gráfico comparativo elaborado por la consultora estadounidense The Brock Report, se trata de un nivel elevado para esta época del año en función del registro histórico reciente.

En el caso del maíz, la estrategia de “bullying comercial” emprendida por el presidente Donald Trump está dando buenos resultados, ya que los socios comerciales de EE.UU. (México, Japón, Corea, Taiwán, Colombia y la Unión Europea) están aumentando compras del cereal estadounidense para hacer “buena letra” y no recibir “arancelazos” por parte del mandatario de EE.UU.

Otra porción de la buena performance de los compromisos comerciales del maíz de EE.UU. se explica por los “acuerdos comerciales” logrados por Trump a fuerza de amenazas de aplicación de aranceles, como es el caso de Vietnam, Indonesia o Filipinas.

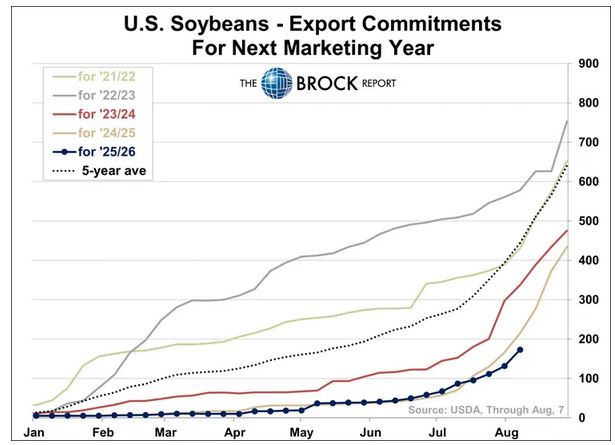

Pero lo que resultó exitoso para el maíz está siendo ruinoso para la soja estadounidense, la cual depende en gran medida de la demanda china y esa nación asiática aún no adquirió un solo embarque de poroto de EE.UU. correspondiente al período 2025/26 (cuyo ciclo comercial, al igual que el maíz, empieza en septiembre próximo).

En ese marco, los compromisos de embarques de soja de EE.UU. 2025/26 apenas superan los 5,0 millones de toneladas sobre una oferta total estimada por el USDA de 46,4 millones. Están en el fondo de la “tabla de posiciones” histórica.

Sin la participación de China en la matriz comercial de la soja estadounidense, no existe mercado que pueda absorber el volumen destinado a la nación asiática, lo que implicaría, en tal escenario, que el valor FOB del poroto estadounidense podría caer mucho más con respecto a los precios FOB de Brasil y la Argentina.

El resultado final dependerá de las negociaciones comerciales en curso que están llevando adelante representantes de EE.UU. y China, cuya fecha límite fue extendida esta semana hasta el próximo 10 de noviembre.

{kind=link}

Fácil….solo ver cómo se están posicionando los fondos especulativos.

NO PASA NADA