Un informe de la oficina del USDA en China advierte que la nación asiática ya puede prescindir del maíz estadounidense al haber diversificado tanto la red de proveedores como de productos forrajeros.

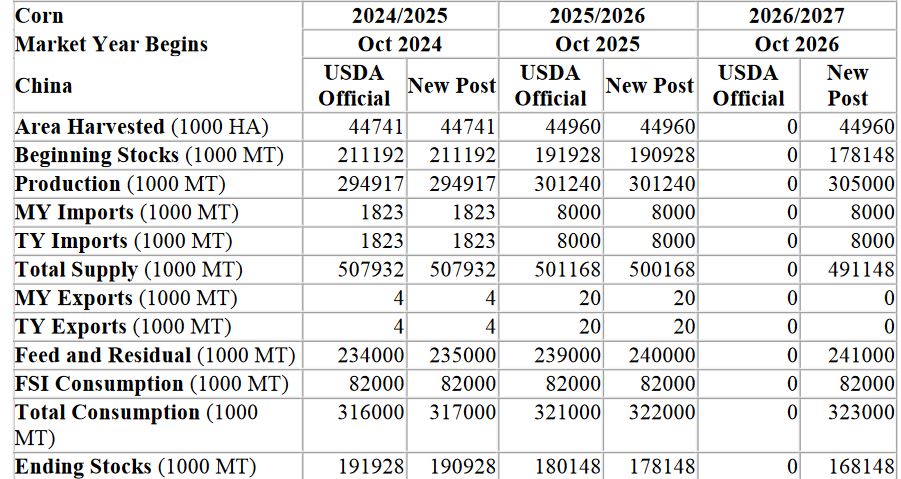

El informe prevé que el maíz siga siendo el producto básico central en el complejo de granos forrajeros de China, con una producción en la campaña 2026/27 que aumentará a 305 millones de toneladas gracias a la mejora de los rendimientos, mientras que el consumo total alcanzaría 323 millones y las existencias finales disminuirán a 168 millones.

La oficina del USDA en Pekín prevé que las importaciones de maíz alcancen en 2026/27 los 8,0 millones de toneladas, sin cambios respecto a la campaña 2025/26, ya que China continúa desalentando las importaciones del cereal.

Buena parte del aumento de la oferta interna de maíz está sostenido en mejoras agronómicas y tecnológicos diseñadas para aumentar los rendimientos, como es el caso de los eventos transgénicos, que en la campaña 2025/26 alcanzó 2,7 millones de hectáreas, una cifra 1,7 millones superior a la registrada en 2024/25. Se estima que en 2026/27 el área con eventos transgénicos podría ser de 5,3 millones de hectáreas.

A partir del 10 de noviembre de 2025, los aranceles adicionales de China sobre el maíz estadounidense se redujeron al 10%. “Sin embargo, este cambio de política aún no ha conllevado la reanudación de las compras de maíz estadounidense por parte de China”, apunta el informe.

“Se prevé que las importaciones de maíz argentino, burlanda de maíz (DDGS) y sorgo brasileño ingresen al mercado chino en 2026, lo que indica una clara tendencia a la diversificación de las fuentes de importación. Estas medidas podrían reducir aún más la participación de EE.UU. en el mercado chino de importación de maíz”, añade.

A la fecha China no compró una sola tonelada de maíz estadounidense de la campaña 2205/26, ya que la nación asiática se abasteció mayormente de partidas de Brasil, Rusia, Ucrania y Birmania.

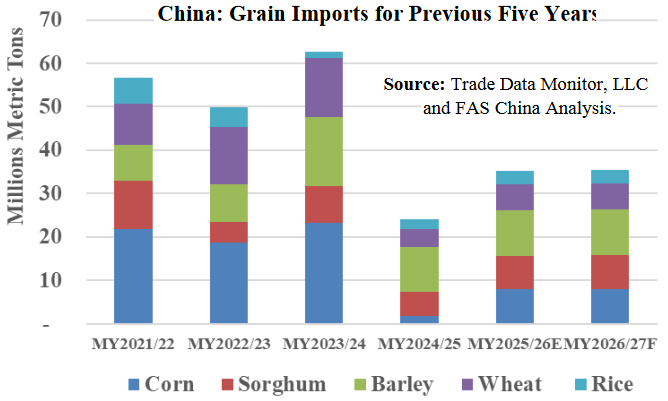

Además de buscar proveedores alternativos de maíz, China también está diversificando las fuentes de granos forrajeros. El USDA prevé que las importaciones de sorgo alcancen los 7,8 millones de toneladas en la campaña 2026/27 versus 7,6 millones en 2025/26 gracias a los precios competitivos del producto.

En cuanto a la cebada, el USDA proyecta que las importaciones alcancen los 10,5 millones de toneladas, sin cambios respecto a la campaña 2025/26. La cebada –a diferencia del resto de los productos– no está sujeta a restricciones arancelarias ni a aranceles de represalia.

Las importaciones de salvado, sémola y residuos de trigo alcanzaron los 3,24 millones de toneladas en lo que va del ciclo 2025/26, más del doble que el año anterior, con Kazajstán como principal proveedor.

Por otra parte, en 2025 las importaciones chinas de salvado de arroz, subproductos de harina de trigo y yuca deshidratada se duplicaron con respecto al año anterior, superando los 5,0 millones de toneladas en volumen combinado (impulsadas principalmente por la yuca). “Si bien estos incrementos son pequeños en comparación con los principales cereales como el maíz, la cebada, el sorgo y el trigo, ponen de manifiesto la rápida expansión de la producción de sustitutos de cereales cuando los precios nacionales del maíz suben”, destaca el informe.

{kind=link}