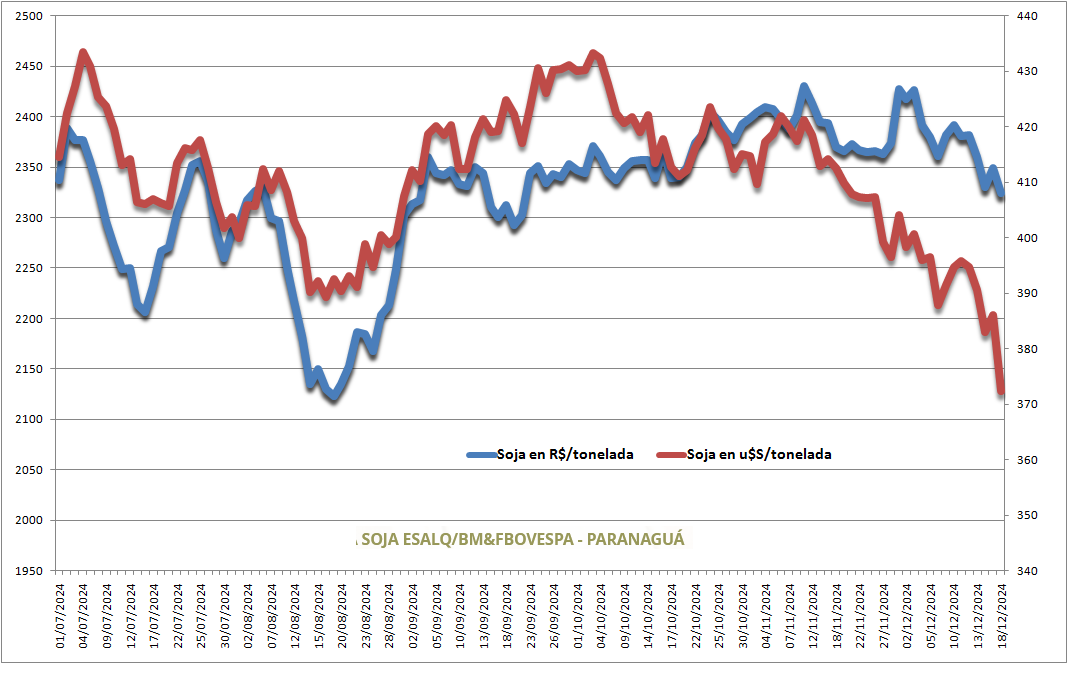

Mientras que los productores argentinos sufren la baja de los precios internacionales de la soja potenciada por un derecho de exportación del 33% y una marcada apreciación cambiaria, sus pares brasileños están “blindados” ante ese fenómeno desfavorable.

Basta observar la evolución reciente del valor de la soja con entrega en Paranaguá medida en dólares, que evidencia con plena desnudez el impacto bajista global, y compararla con el precio medido en reales, que es el cobran los productores brasileños.

La razón detrás de ese fenómeno es la importante depreciación que está experimentando el real brasileño, que este jueves llegó a registrar un máximo de 6,31 R$/u$s para después terminar la jornada en 6,15 R$/u$s luego de que el Banco Central de Brasil saliera a vender varios millones de dólares para “enfriar” la dinámica del tipo de cambio.

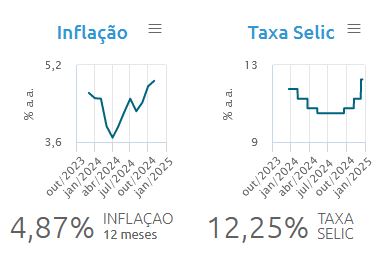

Con una macroeconomía ordenada y una inflación minorista anual que se encuentra en el 4,8%, una devaluación de gran magnitud representa una mejora inmediata de la competitividad para los sectores exportadores sin que eso genere presiones inflacionarias.

Justamente, una de las principales herramientas empleadas para contener la inflación es la tasa de interés de referencia interbancaria (Selic), que viene siendo ajustada al alza por el presidente del Banco Central, Roberto Campos Neto, con el propósito de que las mismas sigan siendo positivas en términos reales.

A diferencia de lo que sucede en la Argentina, donde el Banco Central es un “anexo” del Ministerio de Economía, en Brasil esa entidad es independiente del gobierno de turno.

La cuestión es que en 2025, en función de lo dispuesto por las normas del Banco Central, debe asumir un nuevo presidente y ese cargo será tomado por Gabriel Galípolo, actual director de Política Monetaria del gobierno de Lula da Silva.

Si Galípolo mantiene las tasas de interés reales en términos positivos, entonces es factible que no se produzcan alteraciones significativas en el orden macroeconómico. Pero si no es el caso y procede a “licuar” las tasas para intentar estimular la economía con dinero “barato”, será una señal de un cambio de política que –tal como lo demuestra la experiencia argentina– en el mediano plazo resulta perjudicial y en el largo catastrófica.

Por lo pronto, los sectores exportadores pueden aprovechar el “veranito” cambiario, que en el caso de los granos y de la soja en particular opera como un “escudo” contra un escenario bajista a escala global.

Por lo pronto, los sectores exportadores pueden aprovechar el “veranito” cambiario, que en el caso de los granos y de la soja en particular opera como un “escudo” contra un escenario bajista a escala global.

{kind=link}