Se viene el momento de planificar la campaña argentina de granos finos 2026/27 y la demanda de fertilizantes está virtualmente paralizada por relaciones de precios horribles.

Las recientes precipitaciones mejoraron la condición hídrica y promovieron un mejor humor entre los empresarios agrícolas, pero los precios del cereales siguen perdiendo competitividad en términos relativos.

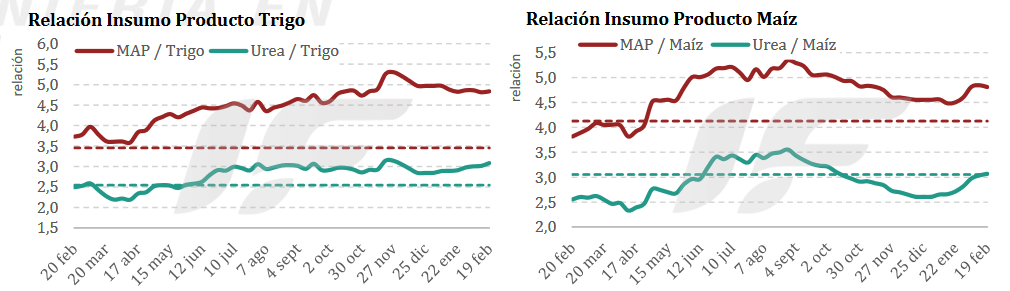

“La variable dominante hoy no es el clima, sino la ecuación económica. Las relaciones insumo/producto, particularmente en trigo, se ubican en percentiles históricamente altos, lo que tensiona el margen esperado y reduce el incentivo a adelantar decisiones de compra”, señala el último informe de la consultora IF Ingeniería en Fertilizantes.

La cuestión es que los precios de los fertilizantes presentes en el mercado argentino no están reflejando la situación presente en el ámbito internacional porque, ante la escasa demanda, no existen margen para trasladar a los valores mayoristas los precios de reposición de los nutrientes.

“El precio local de la urea granulada aparece significativamente atrasado frente al costo teórico de reposición. Sin embargo, esa señal técnica no activa demanda inmediata. El productor observa la relación urea/trigo y percibe mayor probabilidad de mejora relativa vía baja del insumo, suba del grano o ajustes macroeconómicos”, señala el informe.

“Para el importador y distribuidor, el spread comprimido implica riesgo de compresión o pérdida de margen en la reposición: vender a precios actuales puede significar descapitalización futura si el mercado internacional no corrige. Esto genera una señal de desalineamiento comercial, pero sin urgencia percibida por el comprador”, advierte.

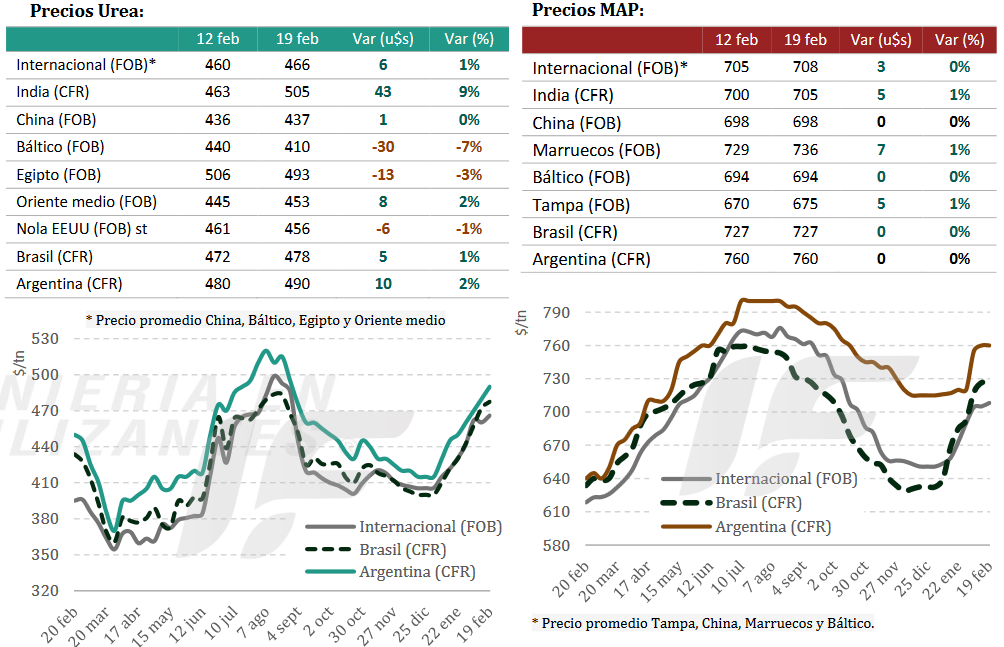

En lo que respecta a fertilizantes fosfatados, el riesgo estructural de oferta es mayor, aunque la relación entre fosfato monoamónico (MAP) y trigo es también desfavorable en términos históricos.

“La pregunta central es qué ajustará primero: el precio local, el mercado internacional o el valor del grano. Allí reside el riesgo sistémico de concentración futura de demanda”, apunta.

El mercado global de urea se mantiene firme tras la licitación de la corporación RCF de India, que aseguró 1,3 millones de toneladas con embarque hasta el 31 de marzo próximo. “Ese volumen absorbió prácticamente toda la oferta ‘spot’ disponible, redireccionando cargamentos desde Medio Oriente, Rusia, África y el sudeste asiático”, explica el informe.

La demanda global permanece lenta fuera de India y EE.UU. Hacia marzo comienza a crecer la incertidumbre ante posibles correcciones si la demanda fuera de los principales destinos no convalida los niveles actuales de precios.

En tanto, el mercado global de fosfatados mostró esta semana una consolidación de la tendencia firme que viene registrando desde fines de 2025, impulsada principalmente por nuevas ventas de Arabia Saudita a Pakistán y a países del sudeste asiático.

“La oferta de fosfatados continúa ajustada por la prolongada ausencia exportadora de China y por restricciones logísticas en Marruecos y en la zona del Báltico, mientras los costos del azufre siguen elevados, aunque con señales incipientes de estabilización. La demanda se mantiene activa en mercados puntuales, pero con India aún expectante ante definiciones de subsidios”, resume el informe.

{kind=link}

No creo que la urea sea el único fertilizante, hay que volver a lo natural,no nos tapen los ojos!