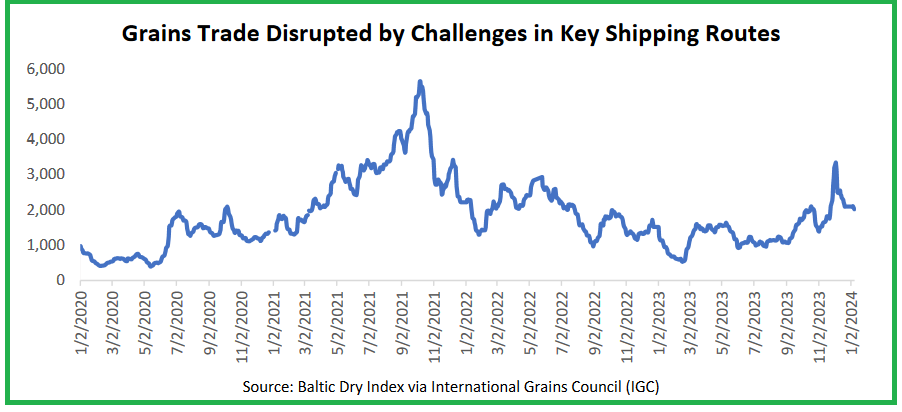

El Baltic Dry Index, un indicador elaborado por Baltic Exchange que refleja el promedio de valores de fletes de commodities de las mayores compañías marítimas a nivel global, registró en 2021 una fase alcista explicada por un crecimiento frenético de las importaciones realizadas por China. En los últimos meses volvió a observarse un aumento del costo logístico, pero esta vez no se fundamenta en la demanda, sino en factores climáticos.

El comercio mundial de productos agroindustriales depende en gran medida de rutas de transporte eficientes. En ese sentido, durante más de un siglo los canales de Panamá y de Suez han acortado las distancias de envío y facilitado el comercio de productos básicos a nivel global.

El Canal de Panamá permite a los buques del hemisferio occidental evitar el peligroso Cabo de Hornos en el extremo sur de América del Sur. De manera similar, los barcos pueden evitar el Cabo de Buena Esperanza utilizando el Canal de Suez.

El Canal de Panamá permite a los buques del hemisferio occidental evitar el peligroso Cabo de Hornos en el extremo sur de América del Sur. De manera similar, los barcos pueden evitar el Cabo de Buena Esperanza utilizando el Canal de Suez.

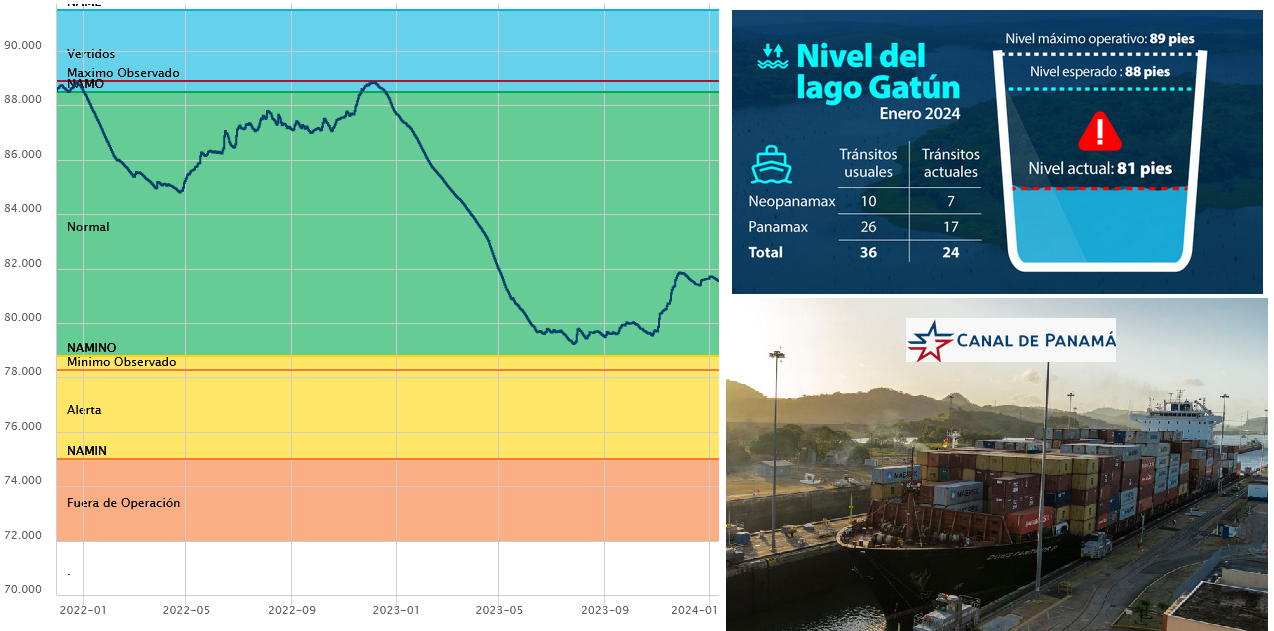

Pero precipitaciones insuficientes ocurridas en el último tramo de 2023 en Panamá generaron niveles de agua históricamente bajos en el Canal de Panamá durante los últimos meses.

“Desde julio de 2023 la Autoridad del Canal de Panamá ha reducido el número diario de embarcaciones que pueden transitar por el canal, lo que ha resultado en tiempos de espera más prolongados y mayores costos de tránsito”, explica un informe del USDA.

“El exceso de demanda de espacios ha resultado en un costoso sistema de subasta, en el que compañías transportistas de commodities agrícolas ofrecen entre uno y cuatro millones de dólares por buque, además de las tarifas habituales, para asegurar el acceso al Canal de Panamá en el momento oportuno”, añade.

Ante esa situación, los buques que transportan productos agroindustriales desde el Golfo de EE.UU. y el norte de Brasil con destino a mercados asiáticos y que quieren atravesar el Canal de Panamá, deben competir con otros bienes por costosos derechos de tránsito o extender sus viajes cruzando el Océano Atlántico.

En respuesta al aumento de los costos y los tiempos de espera en el Canal de Panamá, muchos buques tanto de EE.UU como de Brasil comenzaron a emplear el Canal de Suez como ruta alternativa. Sin embargo, los ataques hutíes a embarcaciones en el Mar Rojo generaron un riesgo adicional.

“Los ataques con misiles y drones han llevado a las principales compañías navieras a detener o reevaluar el uso del corredor del Canal de Suez”, apunta el informe. Algunos buques empezaron a desviaron hacia el extremo sur de África, lo que implica, claro, un mayor tiempo de transporte y un costo logístico superior.

“El trigo de la UE-27 y del Mar Negro destinado a África oriental, Oriente Medio y Asia podría afrontar viajes de miles de kilómetros adicionales”, remarca el USDA.

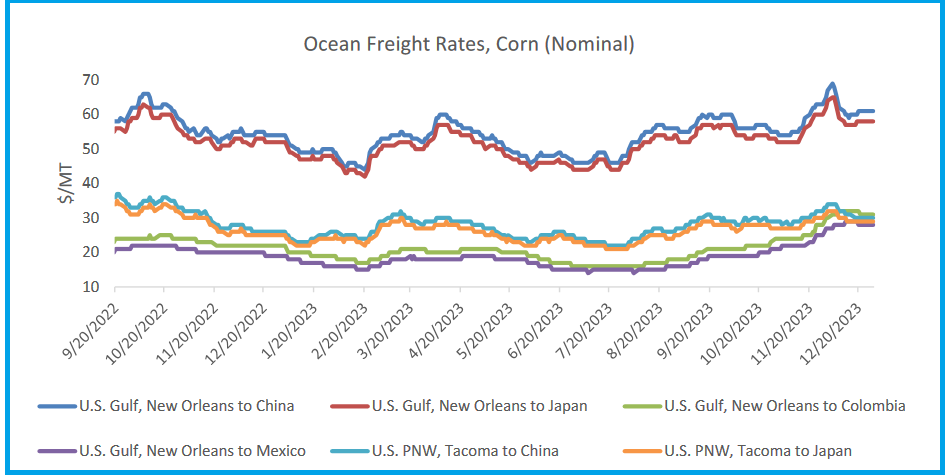

Datos oficiales de EE.UU. muestran que en el último trimestre del año los envíos de cereales con salida por las terminales portuarias del Golfo de México se realizaron mayormente por el Canal de Suez.

“Transitar por Suez es actualmente más rentable para los exportadores de EE.UU. que tomar el Canal de Panamá, pero añade un tiempo de envío significativo. Los envíos a Japón a través del Canal de Panamá tardan un promedio de 35 días, mientras que los envíos a través de Suez tardan un promedio de 54. Sin embargo, los recientes ataques de militantes hutíes en el Mar Rojo han provocado que los barcos se desvíen alrededor del Cabo de Buena Esperanza, lo que representa un tiempo aún más largo”, señala el USDA.

Para evitar complicaciones logísticas, los exportadores están priorizando los envíos a México (incluso por vía terrestre), Colombia y naciones centroamericanas, de manera tal de retomar las exportaciones a otros mercados cuando la situación presente en el Canal de Panamá se normalice.

{kind=link}