La imposición de derechos de exportación está lejos de tratarse de un problema exclusivo de los empresarios agrícolas, dado que el ingreso que dejan de percibir los productores para ser transferido al Estado son recursos que no se trasladan –como sí sucede en los países normales– al resto de la cadena de valor integrada por proveedores de insumos, equipos, maquinarias y servicios.

La agencia calificadora Fix bajó la calificación de emisor de largo plazo y de la Obligación Negociable (ON) vigente de Metalfor S.A. (Metalfor) a categoría BBB(arg) con “rating watch” negativo. “La baja se fundamenta en el creciente riesgo de refinanciación de su deuda de corto plazo, el cual, si bien está en proceso de gestión, aún no ha logrado ser resuelto por parte de la compaña”, advirtió el último informe de Fix sobre la empresa de maquinaria agrícola.

“Metalfor exhibió durante 2024 y primer trimestre de 2025 ventas por encima de valores históricos y ha refinanciado los vencimientos de los pagarés vigentes hasta la fecha (30 millones de dólares), pero aún no ha logrado finalizar el proceso de implementación de alternativas financieras que permitan resolver el riesgo de refinanciación de manera definitiva y estructurar su deuda en el largo plazo”, añade.

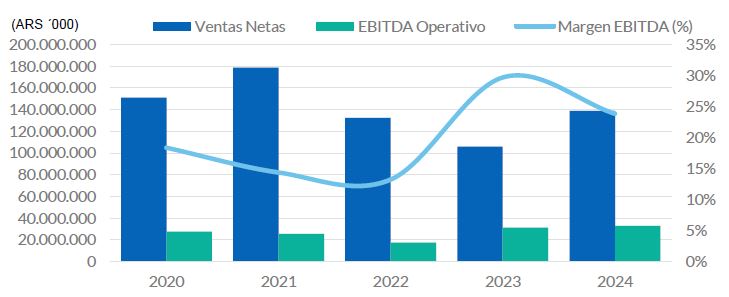

El informe además señala que la deuda mantenida por la compañía durante 2024, principalmente para financiar su capital de trabajo, ha generado una elevada carga de intereses que representaron el 78% del resultado obtenido antes del pago de intereses, impuestos y amortizaciones (Ebitda).

Fix señala que “las alternativas financieras en las que está avanzando la compañía pudieran no ser suficientes para hacer frente a la totalidad de los vencimientos de pagarés durante los próximos meses y servicio de ON en junio (6,0 millones de dólares) y que por lo tanto pueda seguir presionando su liquidez”.

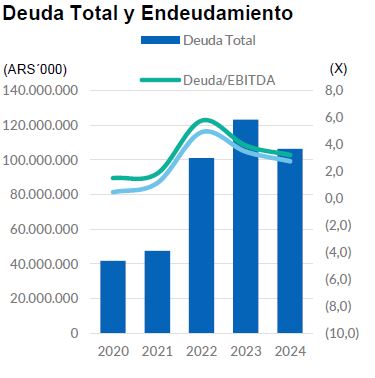

Durante junio 2023 Metalfor emitió una ON por 19,8 millones de dólares amortizable en tres pagos, el último de cuales vence en junio de 2025. Los registros del Banco Central (BCRA) muestran que la empresa tiene una deuda bancaria de 55.504 millones de pesos.

“La estructura de capital de Metalfor presenta un nivel de apalancamiento mas estresado durante 2024 y comienzos del 2025 como consecuencia de un incremento en las obligaciones de corto plazo. Asimismo, a diciembre 2024 el 82% de su deuda financiera está concentrada en el corto plazo, mientras que a largo plazo tiene el 18% de la deuda”, remarca Fix.

Metalfor incrementó su deuda en 2022 principalmente para financiar el aumento de sus inventarios, anticipándose a las crecientes dificultades de importación. Por otra parte, financió a los clientes que así lo requerían para no afectar su nivel de ventas, habiendo incrementado por lo tanto sus necesidades de capital de trabajo. Es decir: la carga financiera se explica por motivos intrínsecos al negocio de la venta de maquinaria agrícola.

De acuerdo con el balance a diciembre 2024, la deuda total ascendía a 103 millones de dólares, con ratio deuda/Ebitda más sólido que el mostrado en diciembre de 2023 debido a un mejor nivel de ventas.

“Respecto al crecimiento de la deuda financiera contra stocks, debería comenzar a bajar a medida que se realicen las ventas de maquinarias y repuestos con materiales que ya poseen en stock. Por otra parte, Fix estima que Metalfor podrá hacer frente a las cancelaciones de corto plazo de las ONs buscando refinanciamiento de las mismas. Por otra parte, posee importantes líneas de financiación bancaria disponibles que le darían mayor flexibilidad financiera, en caso de requerirlo”, asegura el informe.

Metalfor es una de las principales productoras locales de maquinaria agrícola y uno de los dos principales fabricantes de pulverizadoras junto a PLA de John Deere.

{kind=link}

Los ingresos q producirían una quita de retenciones irían a parar mayormente a los dueños de tierras

Los arrendatarios se sacarían los ojos entre si por los lotes buenos. Sucede ahora, calculemos lo q veremos sin retenciones

Solo es cuestión de hacer números y ver los impactos que generan las malas políticas y decisiones hacia el sector agro. El cepo a las exportaciones por vigencia de la carga impositiva de las retenciones a los granos, hizo perder en los últimos 10 años más de 60.000 MM de dólares de ingresos genuinos, 3 veces lo que llegará como deuda del FMI.

Mira vos!! Toda esa plata que se pudo fugar, y no se hizo. Que picardía!!

Y si recuperamos los 300 palos de vicentin y le damos una mano a metalfor?.

Comunista!!! Lo único que tiene que hacer el Estado, es hacerce cargo de las deudas de los privados. Todos somos Vicentin!!