Esta semana los precios de los fertilizantes tanto nitrogenados como fosfatados siguieron cayendo para alinearse con el poder de compra relativo de los granos.

La licitación de urea granulada realizada por la corporación Rashtriya Chemicals & Fertilizers (RCF) en India recibió un volumen de ofertas superior al esperado, lo que evidenció que la oferta supera ampliamente a la demanda.

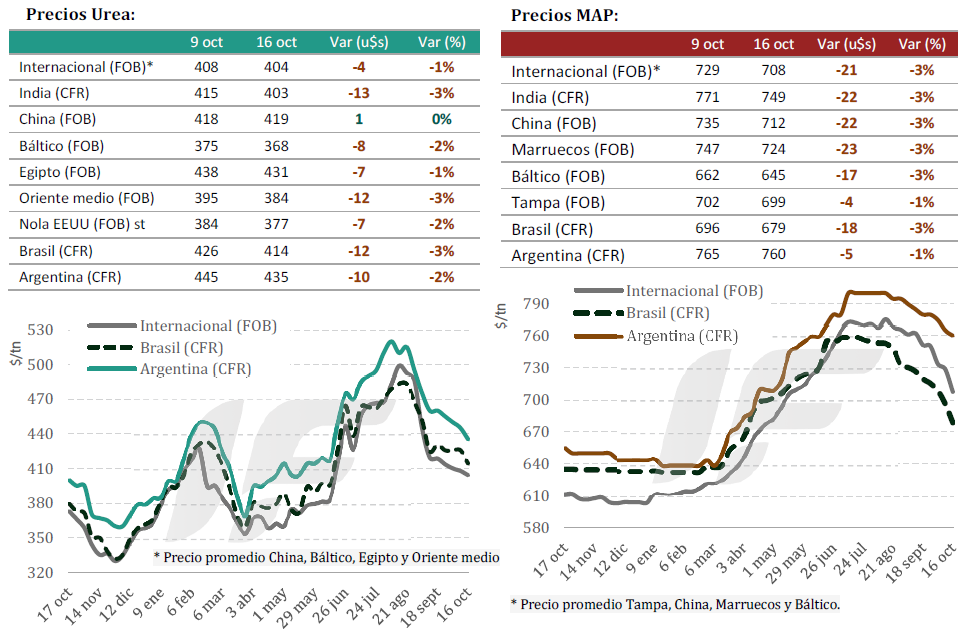

“Si bien el volumen de oferta de esa licitación está muy por debajo del record de 5,6 millones de toneladas de la última licitación del 2 de septiembre, los precios ofertados también están muy por debajo, siendo la oferta más baja para la costa este de India de 395 u$s/tonelada CFR y 402 u$s/tonelada CFR para la costa oeste, cifras 67 y 62 u$s/tonelada por debajo de la última licitación respectivamente”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

En EE.UU. la actividad en las terminales de la zona de influencia del Golfo de México fue muy baja por la temporada de escaso consumo y las restricciones logísticas en el río Mississippi, con una demanda interna débil y sin señales de mejora inmediata.

En Europa y el Báltico los valores de la urea se debilitaron ante la menor demanda desde América Latina. En Egipto, la menor demanda europea y la escasa actividad en el mercado disponible reflejaron un mercado prudente, mientras Rusia mostró oferta abundante sin perspectivas de repunte cercano.

“En Brasil, el mercado se mantuvo estable, con compradores cautelosos y operaciones selectivas. Las importaciones de urea continúan por debajo del año anterior, mientras las de sulfato de amonio crecen con fuerza, marcando un cambio estructural en la demanda”, apunta el informe.

“En la Argentina el mercado se mantuvo estable, pero con tendencia bajista, influido por la baja brasileña y la cautela de los productores locales”, añade.

Por su parte, el mercado mundial de fertilizantes fosfatados mantuvo una tendencia bajista, presionado por una demanda débil, altos inventarios y el inicio del bloqueo de exportaciones desde China.

Se desdibuja el negocio: El margen bruto proyectado del cultivo de soja en Brasil caería un 37%

“India y Brasil concentraron la atención; el primero por las demoras en los subsidios agrícolas del ciclo Rabi y el segundo por su sobreoferta y baja actividad comercial. Europa y EE.UU. mostraron mercados retraídos, mientras Marruecos y Egipto realizaron ajustes discretos en sus cotizaciones”, remarca.

En China, el cierre de exportaciones a mediados de octubre frenó despachos importantes, reduciendo la disponibilidad global. Pese a ello, los precios continuaron en descenso, aunque se espera que la escasez estabilice el mercado hacia fin de año.

En Rusia, las tareas de mantenimiento y las restricciones arancelarias europeas afectaron la competitividad exportadora, manteniendo un ritmo moderado de ventas.

En Marruecos, la corporación OCP redujo su nivel de actividad y priorizó contratos de largo plazo con India y Bangladesh, al tiempo que en Egipto el mercado se mantuvo equilibrado con ventas regulares hacia Sudamérica (especialmente Brasil).

{kind=link}