Los precios internacionales de los fertilizantes continúan ajustándose para alinearse con el valor relativos de los granos. Si bien el proceso es liderado por los nitrogenados, los valores de los fosfatados vienen también cayendo.

Esta semana el foco principal en el mercado de urea estuvo en la posibilidad del lanzamiento de una nueva licitación de compra por parte de India, mientras persisten dudas sobre si China extenderá sus cuotas de exportación más allá del 15 de octubre de 2025.

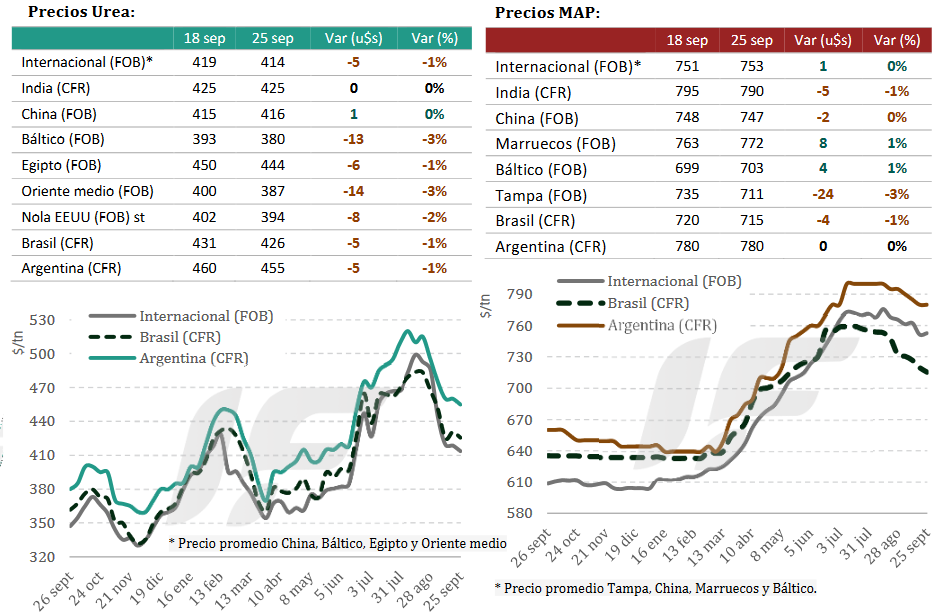

En EE.UU. según el último informe de la consultora IF Ingeniería en Fertilizantes, los embarques en las terminales de Nueva Orleans (NOLA) cerraron la semana con nuevas bajas para ubicarse en 388-400 u$s/tonelada FOB. Los precios de exportación también siguieron cayendo en el Báltico Egipto y Medio Oriente. En Brasil las importaciones de urea se registraron en un rango general de 420 a 430 u$s/tonelada CFR.

El mercado internacional de fosfatados se caracterizó por la debilidad de la demanda, que se reflejó en la falta de avances en licitaciones claves en Asia y África.

“El aplazamiento de procesos en Bangladesh y Etiopía dejó a muchos actores a la espera, mientras que India mantuvo precios estables pero con inventarios elevados que limitan nuevas compras”, señala el informe.

“En paralelo, Brasil consolidó un sesgo bajista con escaso interés de importación y precios internos en retroceso. China sostuvo valores FOB para DAP y MAP, aunque con exportaciones en declive”, añade.

En EE.UU. el fosfato monoamónico (MAP) cayó con fuerza, mientras que el diamónico se mantuvo más estable en un rango de 775 a 780 u$s/tonelada FOB.

Sin embargo, en Marruecos la corporación OCP concretó ventas de DAP y MAP a Europa con valores superiores a los de la semana anterior.

En Brasil las compras de MAP CFR se mantuvo en un rango 710 a 730 u$s/tonelada, aunque el mercado interno retrocedió a equivalentes de 650 a 665 u$s/tonelada. Las importaciones de agosto sumaron 255.543 toneladas de (-55% interanual), acumulando 2,41 millones de toneladas en los primeros ocho meses del año (-17%).

En el mercado argentino, luego del anuncio de suspensión de derechos de exportación en el sector de fertilizantes se esperaba un auge de compras que finalmente no sucedió debido a la sorpresiva finalización de la medida (que apenas se extendió por tres días).

En el mercado argentina “la urea refleja en parte las bajas internacionales, aunque la escasez de producto asociada a compras tardías impide que la caída se traslade de manera plena a los precios internos”.

“En fosfatados, la mayoría de los costos ya están asumidos, por lo que no se esperan bajas adicionales en el mercado mayorista argentino más allá de ajustes de margen para estimular ventas”, apunta.

La consultora además destacada que la disponibilidad de MAP 11-52 y DAP es limitada, mientras que las ofertas de mezclas y MAP 10-50 resultan cada vez más agresivas en un intento de las empresas por liquidar inventarios antes de fin de año. “Esto abre oportunidades de precios atractivas en dichos productos, cuya calidad es adecuada y cuya evaluación debe hacerse considerando el costo por unidad de nutriente”, remarca.

En cuanto a los fertilizantes líquidos, no han acompañado la baja de la urea, lo que les hace perder competitividad en términos de costo por unidad de nutriente.

En la Argentina se cerraron en la semana compras de urea por 35.000 toneladas en valores de 450 u$s/tonelada CFR. En tanto, el MAP CFR se ubicó 780 u$s/tonelada con rumores de operaciones por debajo de ese nivel. El DAP CFR se mantuvo en 770–775 u$s/tonelada.

{kind=link}

Gracias por permitir poder recibir las informaciones de transcendentales e importantes del sector agropecuario