La menor participación de la soja importada en la matriz industrial argentina contribuye a sostener los precios del poroto en el mercado argentino ante la escasa disponibilidad de oferta interna.

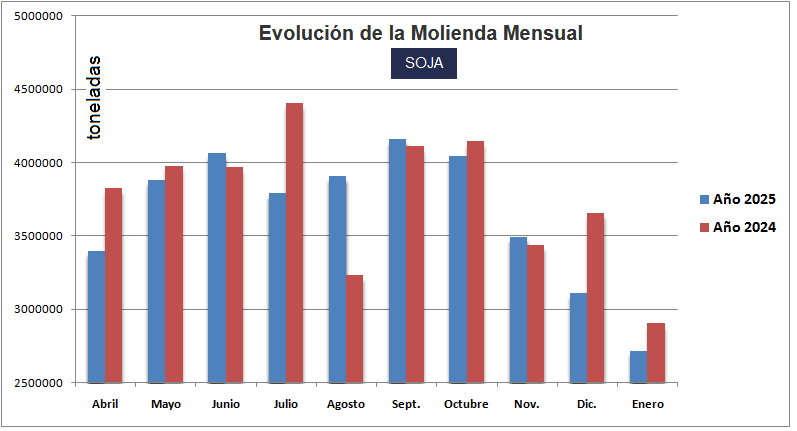

En enero pasado la molienda de soja en la Argentina –según datos oficiales– fue de 2,72 millones de toneladas, una cifra 2,1% inferior a la registrada en el mismo mes de 2025.

En los primeros diez meses del ciclo comercial 2024/25 la molienda de soja en la Argentina fue de 36,5 millones de toneladas, una cifra 2,9% menor a la registrada entre abril de 2024 y enero de 2025. Eso a pesar de que la cosecha 2024/25 fue 6,0% superior a la registrada en 2023/24.

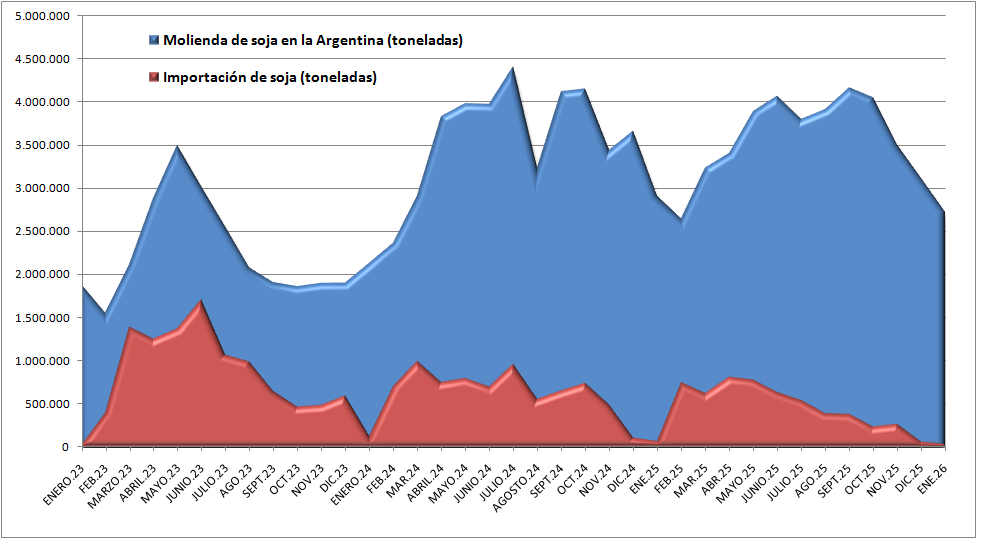

La menor participación relativa de la industria aceitera en la demanda de soja obedece al hecho de que, por factores geopolíticos, el negocio de exportación de soja sin procesar se tornó muy lucrativo en el último tramo de 2025. En ese marco, se registraron a la fecha Declaraciones Juradas de Ventas Externas (DJVE) de poroto de soja 2024/25 por 12,1 millones de toneladas versus 4,68 millones en 2023/24.

En enero pasado la Argentina importó apenas 33.972 toneladas de poroto de soja en el marco del régimen de admisión temporaria, que provinieron de Paraguay. En los diez primeros meses del ciclo 2024/25 la participación de la soja importada en la molienda argentina fue del 9,5% versus 14,4% en el mismo período de la campaña pasada.

A partir del presente mes de febrero la actividad de la industria aceitera argentina se está recomponiendo a partir de la soja proveniente de Paraguay, situación que debería sostenerse también en marzo antes del ingreso de la cosecha argentina en el mes de abril.

Los precios de la soja en el mercado argentino se mantienen firmes gracias a la presión de demanda de la industria aceitera, que está haciendo grandes esfuerzos por originar poroto para aprovechar los buenos valores internacionales de la harina y especialmente el aceite de soja.

De todas maneras, los valores de los contratos futuros de Soja Rosario en el mercado A3 reflejan la presión de oferta prevista para el mes de abril, posición cuyo valor terminó este lunes en 317,5 u$s/tonelada frente a un valor disponible de referencia de 334,0 u$s/tonelada.

{kind=link}

Y mientras continuen con un dolar de conversión pisado, la cosa seguirá igual

Si no son competitivos, que cierren.

VLLC