Bienaventurados los que en el último año decidieron invertir buena parte de capital en materias primas, porque ellos serán bendecidos por jugosos retornos.

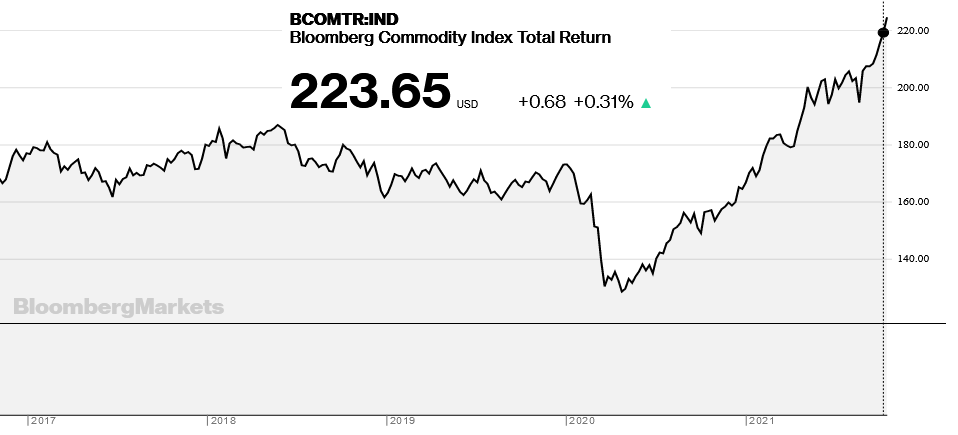

El Bloomberg Commodity Index Total Return, uno de los principales indicadores de futuros de materias primas, registró una ganancia superior al 42% en el último año.

Si bien en los primeros meses de la pandemia de Covid-19 el indicador se derrumbó ante el “frenazo” económico provocado por el “encerramiento global”, luego comenzó a tomar envión para recuperar el terreno perdido a comienzos del presente año.

Pero desde entonces no paró de subir y, si bien parte de ese fenómeno se explica por el proceso de desvalorización del dólar estadounidense (producto de la emisión masiva instrumentada desde 2020 a la fecha), también está sustentado en un crecimiento de la demanda asiática en general y china en particular.

Pero desde entonces no paró de subir y, si bien parte de ese fenómeno se explica por el proceso de desvalorización del dólar estadounidense (producto de la emisión masiva instrumentada desde 2020 a la fecha), también está sustentado en un crecimiento de la demanda asiática en general y china en particular.

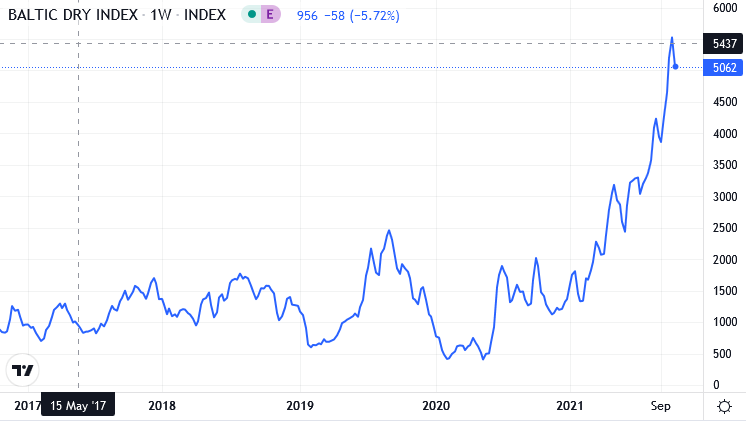

El indicador clave para entender cómo juega la demanda de commodities es el Baltic Dry Index, un índice que refleja la evolución del precio de los fletes marítimos de commodities a nivel global, que registró un alza impresionante en el último año.

La “locomotora” del proceso es claramente China, aunque el “combustible” empleado es un apalancamiento brutal –en todos los niveles de la nación asiática– que quedó en evidencia en el inocultable caso Evergrande.

La “locomotora” del proceso es claramente China, aunque el “combustible” empleado es un apalancamiento brutal –en todos los niveles de la nación asiática– que quedó en evidencia en el inocultable caso Evergrande.

Tal como sucedió en la primera década del presente siglo en EE.UU., en China buena parte de la prosperidad económica se sostiene en base a grandes desarrollos inmobiliarios financiados “hasta la manija” de las posibilidades. De todas maneras, así como en 2008 el gobierno estadounidense salió a fabricar dólares para tapar ese agujero gigantesco, es muy probable que las autoridades chinas sigan el mismo camino (si es que ya no lo están haciendo). El ajuste de tales políticas, al final del día, es un crecimiento de la inflación global que se expresa con la “suba” (en realidad el ajuste) del valor de los commodities.

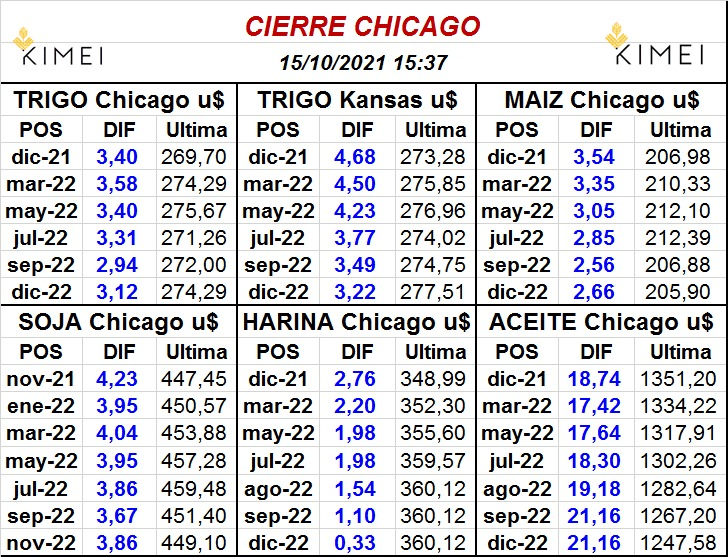

Tal suceso estructural es el que explica, por ejemplo, que hoy viernes todos los productos agrícolas del mercado estadounidense CME Group hayan finalizado con subas considerables cuando no existe fundamento alguno en el mercado agrícola que pueda justificar esa dinámica.

De todas maneras, así como ajustan los granos, también lo hacen los combustibles y, por extensión, los fertilizantes, con lo cual el proceso termina, en algún momento, transformándose en un “juego de suma cero”.

{kind=link}