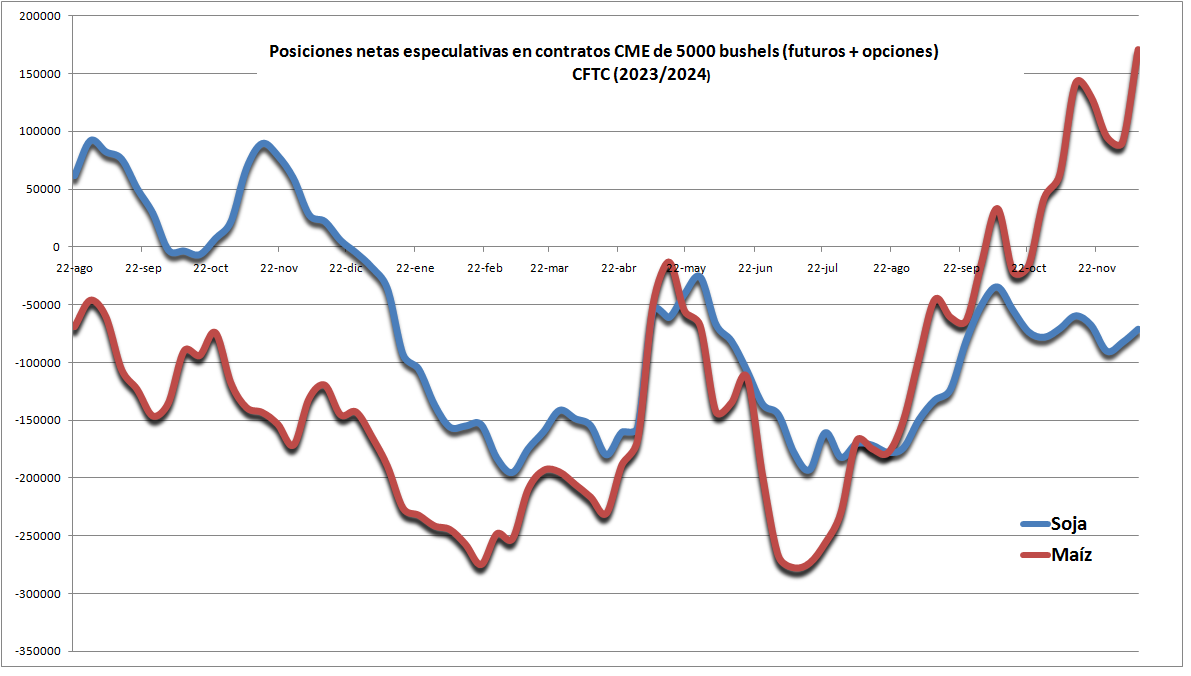

Los administradores de fondos especulativos que negocian contratos agrícolas en el CME Group (“Chicago”) esta semana aumentaron fuerte las “apuestas” alcistas realizadas en maíz para ubicarlas en el nivel más elevado desde febrero de 2023.

Si bien China “cortó” las compras de maíz estadounidense a modo de anticipación de la nueva edición de la “guerra comercial” que se viene que la segunda gestión de Donald Trump, esa acción, en la actual coyuntura, no representa un problema para el sector agroindustrial de EE.UU.

El consumo interno de maíz en EE.UU. está atravesando un gran momento gracias al auge del negocio de las proteínas cárnicas y el aumento de la producción de bioetanol.

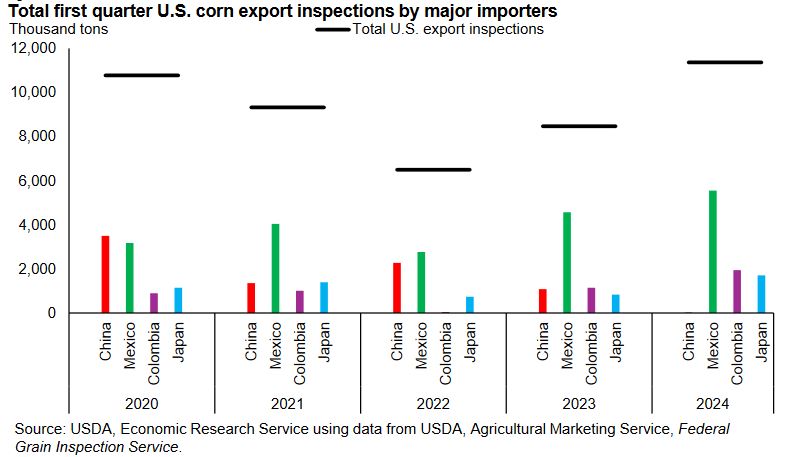

Adicionalmente, la demanda de maíz por parte de países socios de EE.UU. –México, Japón, EU-27 y Colombia (este último tiene un Tratado de Libre Comercio con EE.UU.)– creció tanto que logró más que compensar la virtual desaparición de las compras chinas.

Las enormes compras que está realizando México se explican en gran medida ante la posibilidad de que Trump en 2025 comience a implementar barreras arancelarias y restricciones a la inmigración que obliguen al gobierno mexicano de Claudia Sheinbaum Pardo a implementar represalias comerciales en el ámbito agroindustrial. Y en ese sentido el maíz sería un “targuet” central.

Esta semana el USDA ajustó para arriba la cifra esperada de demanda mundial de maíz, que pasó de 189,8 a 193,0 millones de toneladas, y proyectó que gran parte de la misma sería cubierta por EE.UU., que en el período exportaría 62,8 millones de toneladas versus 59,0 previstas un mes atrás.

Esa mayor presión exportadora sobre el maíz estadounidense llega en un momento en el cual el segundo y tercer exportador mundial del cereal –Brasil y la Argentina– están reduciendo su capacidad de embarque del cereal de manera dramática.

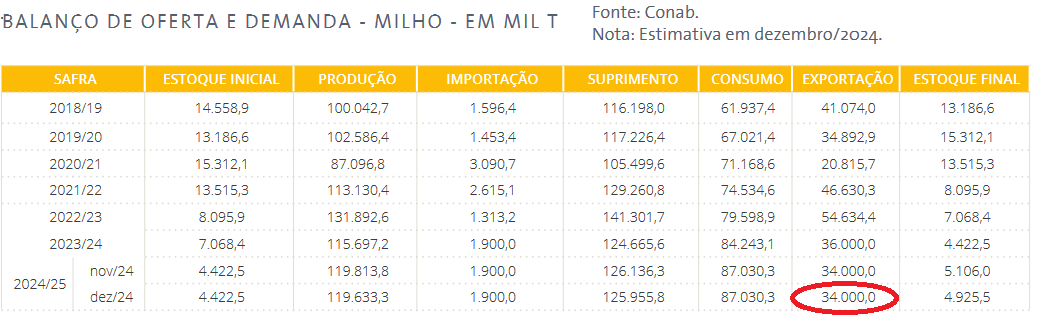

Las estimaciones del USDA a escala global, en ese sentido, estarían muy “infladas”. Por ejemplo: el organismo estadounidense estima que en 2024/25 Brasil exportaría 48 millones de toneladas de maíz, cuando la entidad oficial brasileña Conab dice que esa cifra no puede superar los 34 millones de tonelada. Gran diferencia.

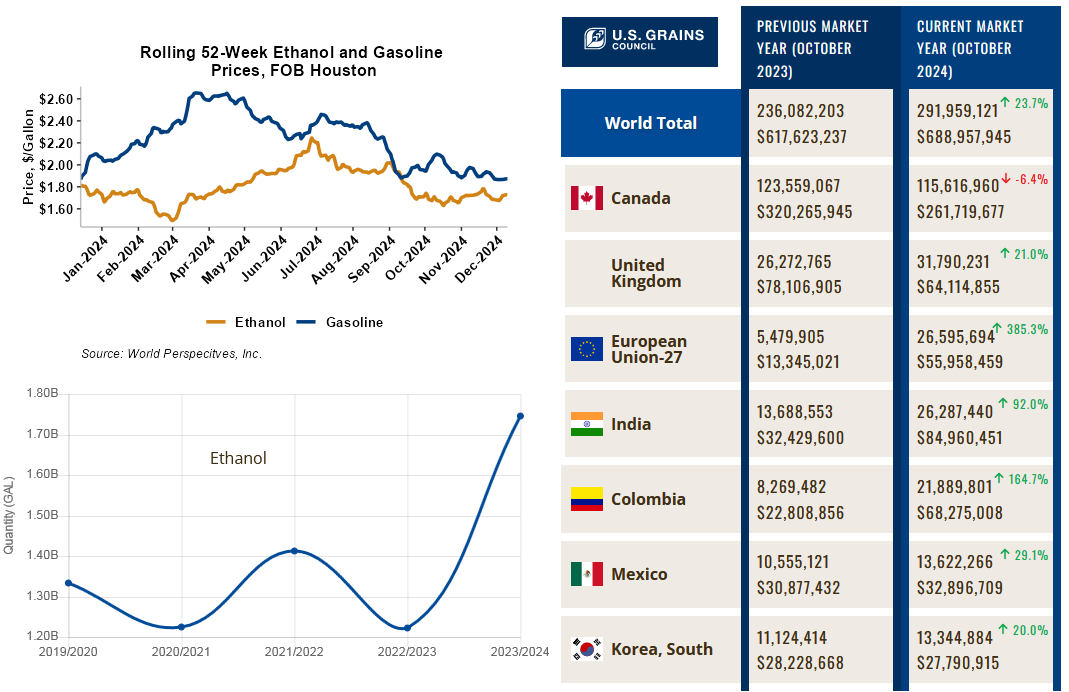

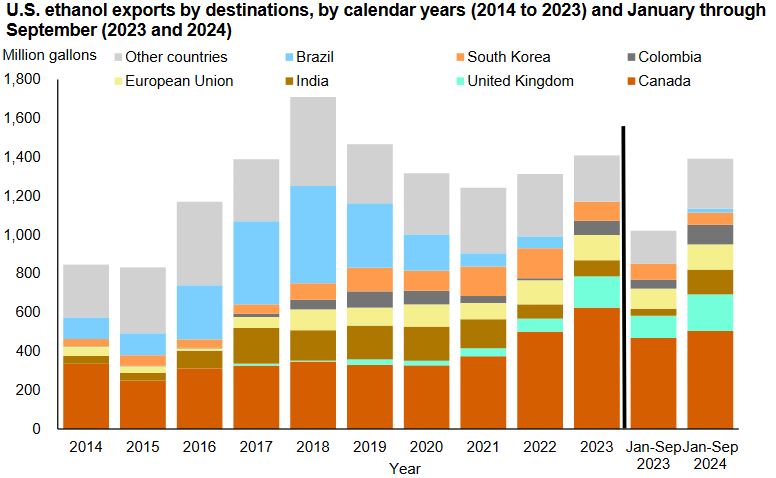

Otro factor alcista es la excelente performance exportadora que está registrando el bioetanol de EE.UU., que se elabora mayormente en base a maíz en esa nación. La razón de ese fenómeno no es ningún misterio: el valor del bioetanol es mucho más competitivo que el de la nafta.

A pesar de que Brasil dejó de comprar bioetanol a EE.UU. –en gran parte como producto de una polìtica diseñada para promover el desarrollo de su propia industria del biocombustible en base a maíz–, los exportadores estadounidense del producto lograron incrementar las ventas en mercados de países socios.

En ese marco, los administradores de fondos especulativos que operan en “Chicago” estiman que los valores del cereal estadounidense tienen un importante recorrido alcistas en los próximos meses. Y su negocio, precisamente, es anticiparse a tales tendencias (por supuesto, se pueden equivocar).

El martes pasado –según datos publicados ayer viernes por la Commodity Futures Trading Commission– la posición neta de los fondos agrícolas en futuros y opciones de maíz subió un 88% respecto de la semana previa, mientras que en el caso de la soja sigue en terreno negativo.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

{kind=link}