El “premio” del maíz temprano argentino respecto del tardío va camino a licuarse a partir de la expectativa de gran cosecha del cereal en los meses de marzo y abril próximos.

Al considerar la evolución reciente de los contratos Maíz Rosario Abril 2026 (temprano) y Julio 2026 (tardío) del mercado A3, es factible advertir que la época de siembra del maíz temprano arrancó con una brecha entre ambos del orden del 3,5%.

Pero esa proporción se fue diluyendo con el transcurso de los meses para registrar un mínimo del 1,5% el pasado 16 de febrero. Desde entonces la brecha se recuperó hasta un 2,0% el pasado 26 de diciembre, aunque la tendencia es claramente decreciente al respecto.

Un año atrás la brecha entre el contrato futuro de maíz temprano versus el tardío en el mercado A3 era del 4,2% (178,0 u$s/tonelada contra 170,7 u$s/tonelada) y el temprano era además la posición con mayor volumen de contratos abiertos.

No es el caso actual, donde el interés abierto de la posición Maíz Julio 2026 es de 735.700 toneladas, mientras que en el caso del Maíz Abril 2026 es de 607.600 toneladas.

El hecho de haber contado con reservas de humedad excepcionales en gran parte de las regiones agrícolas argentinas incentivó una gran proporción de siembras tempranas, lo que hace prever –junto con las lluvias recientes– una producción muy abundante de maíz temprano.

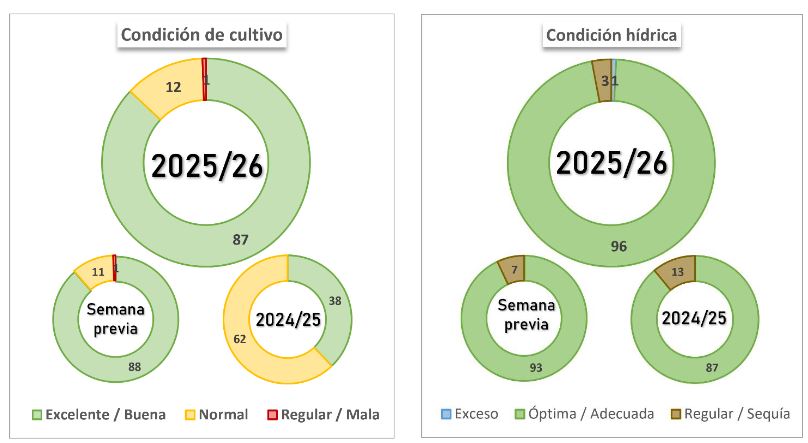

Con el 77% del área nacional sembrada al pasado 23 de diciembre, según el último relevamiento realizado por la Bolsa de Cereales de Buenos Aires, el 87% de lo implantado se encuentra en situación excelente, mientras que un 12% está categorizado como normal.

La posición comercial de los exportadores no ayuda a suavizar la tendencia, dado que apenas registraron embarques de maíz 2025/26 por apenas 305.000 toneladas, de las cuales 130.000 están programas para abril del año que viene, 25.000 para junio y 150.000 para julio.

En contraposición, las compras declaradas de maíz 2025/26 por la exportación al pasado 17 de diciembre –último dato oficial disponible– eran de 7,79 millones de toneladas, de las cuales 2,84 millones no tenían precio hecho (operaciones “a fijar”).

Vale remarcar que la competitividad de los consumos sigue siendo enorme respecto de los valores abonados por las compañías exportadoras. Si bien se trata de operaciones por volúmenes acotados y en algunas ocasiones con mayor plazo de pago, se trata de precios muy atractivos para los productores.

{kind=link}