El efecto alcista generado en las cotizaciones del maíz 2024/25 por el régimen de suspensión de derechos de exportación se esfumó en unos pocos días. Pero eso no se evidencia por la suba de los valores FOB del cereal.

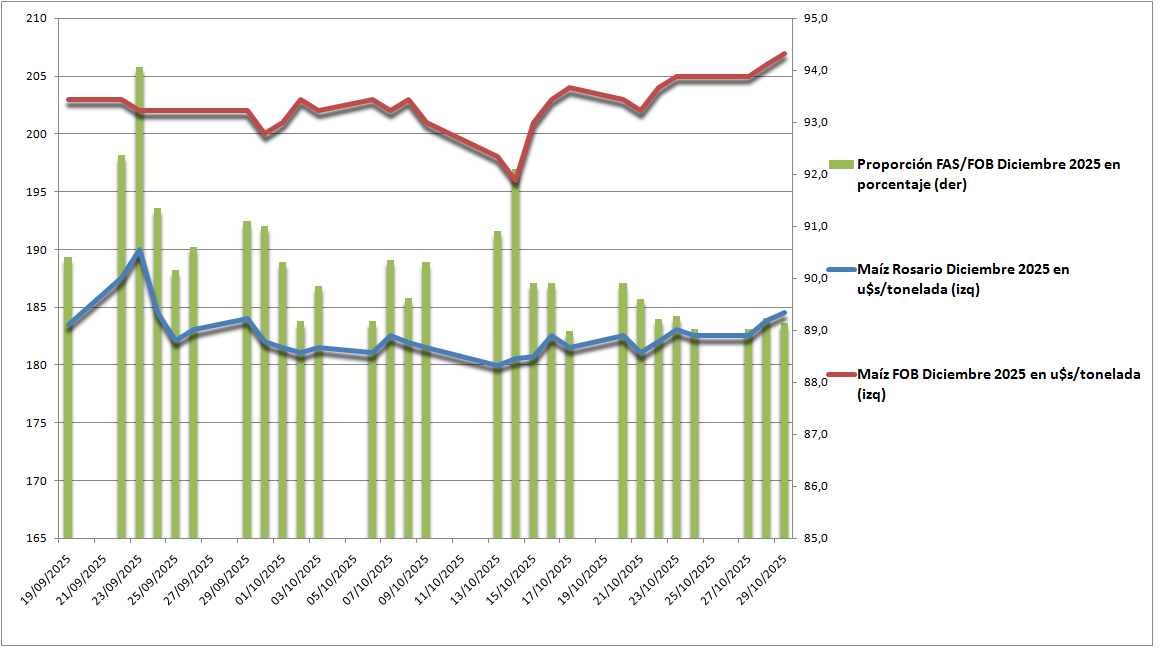

Durante los tres días de vigencia del régimen –del 22 al 24 de septiembre– los valores negociados por la posición Maíz Diciembre 2025 en el mercado A3 oscilaron entre 91,3% y 94,1% del valor FOB, lo que representó una situación inédita.

Una vez finalizada la “promo” del régimen de suspensión de retenciones, la participación del valor FAS sobre el FOB se fue reduciendo de manera progresiva hasta ubicarse actualmente en torno al 89%

Sin embargo, para los productores esa licuación resulta “invisible” porque fue compensada con un alza de los precios de exportación del cereal (FOB). Sin embargo, los valores FAS negociados siguen lejos de los 190,0 u$s/tonelada operados el pasado 23 de septiembre, lo que indica la importancia de estar atento a las oportunidades para poder capturarlas.

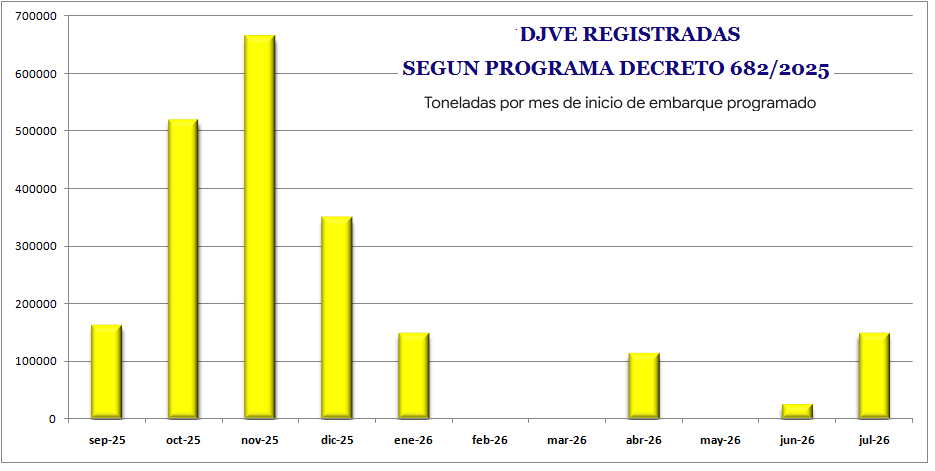

El grueso de los embarques libres de retenciones se registraron para ser enviados entre septiembre de este año y enero de 2026, lo que implica que el régimen no tiene prácticamente incidencia en el maíz de la nueva campaña 2025/26 (que comienza a recolectarse en marzo próximo).

Los exportadores están “comprados” y no tienen apuro alguno por originar cereal. Al pasado 22 de octubre –último dato oficial disponible– las compañías agroexportadoras registraron compras de maíz 2024/25 por 26,4 millones de toneladas, la mayor parte de los cuales ya fueron despachados. Las DJVE de maíz 2024/25, en tanto, suman 25,0 millones de toneladas.

Más allá de las políticas oportunistas que pueda tomar el gobierno nacional, el mercado de maíz está siendo transformado por la formidable competencia de los consumos internos., los cuales en el último año vienen comprando maíz a nivel regional con valores muy atractivos, lo que obliga a los exportadores a mejorar ofertas para poder completar embarques.

{kind=link}