“No esperen un ajuste significativo del tipo de cambio para el año que viene”. Así lo indicó el economista Fausto Spotorno, director del Centro de Estudios Económicos de Orlando Ferreres & Asociados (OFF), durante una charla ofrecida este martes en el evento de fin de año realizado en la sede porteña de la Bolsa de Cereales de Buenos Aires por la Cámara Argentina de Productores Avícolas (Capia).

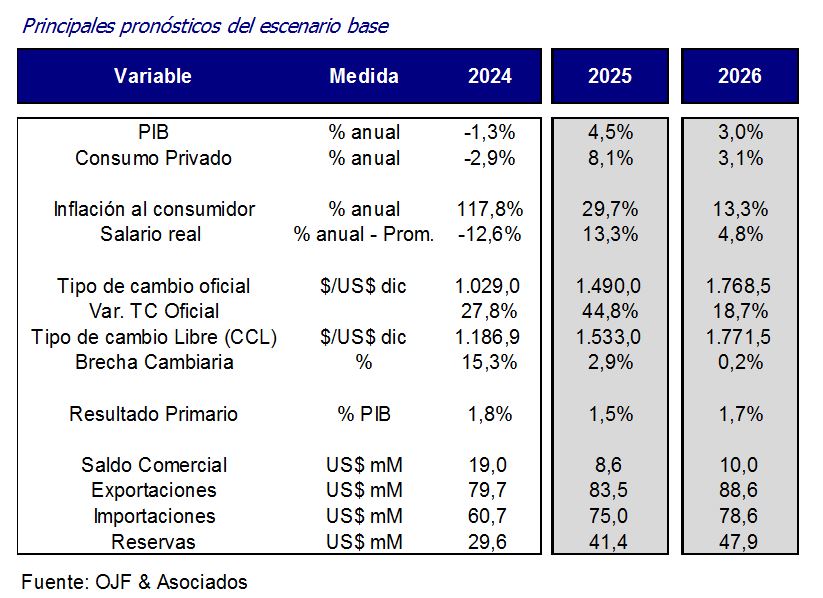

Con los datos disponibles a la fecha, OJF proyecta un tipo de cambio oficial de 1768 $/u$s para fines de 2026 con una inflación minorista que este año sería del 29,7% y que en 2026 registraría un 13,3%.

El economista señaló que las bandas cambiarias implementadas por el equipo económico del gobierno nacional ya no tienen razón de ser en la actual coyuntura y que deberá buscarse un régimen más adecuado, aunque sin dejar de ser administrado por la autoridad monetaria.

El tipo de cambio real no está en niveles históricamente bajos, pero tampoco se encuentra en los máximos. De todas maneras, recomendó no perderse en discusiones relativas a cuán alto o bajo debería ser. “La experiencia histórica muestra que los gobiernos no pueden determinar el tipo de cambio real por más que intenten hacerlo”, señaló Spotorno, quien además es director del Instituto de Economía (INECO) de UADE.

En cuanto a los reclamos recurrentes que determinados actores hacen sobre el escaso nivel de reservas internacionales presente en el Banco Central (BCRA), aconsejó contextualizar tales pedidos.

“Las reservas en la Argentina no son solamente para garantizar un tipo de cambio, sino también representan la garantía de pago de los títulos denominados en dólares; por esa razón, los bonistas en el exterior insisten en la necesidad de acumular reservas internacionales”, explicó.

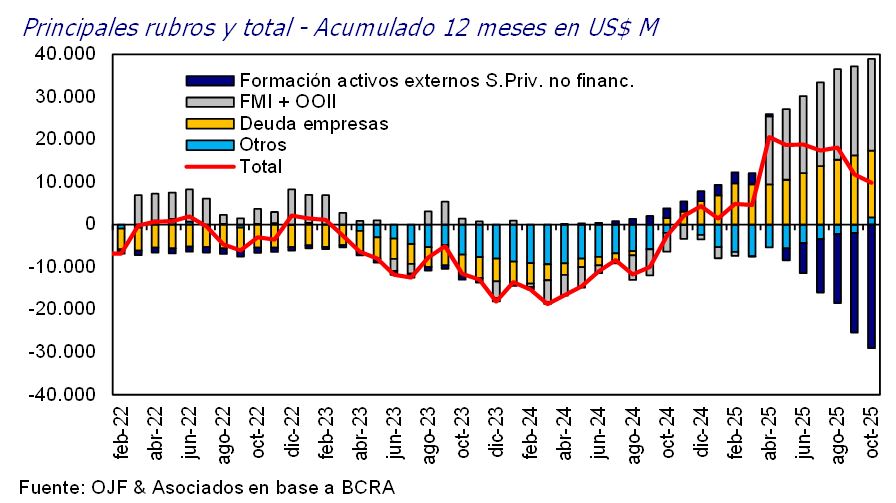

En el momento previo a las elecciones legislativas, la salida de divisas del sistema financiero fue gigantesca, lo que pudo ser contenido gracias al aporte extraordinario del Fondo Monetario Internacional (FMI) y el adelanto de las compañías agroexporadoras en el marco del régimen de suspensión de derechos de exportación.

“Gran parte de la caída del consumo que se está registrando en el último mes se explica por la enorme cantidad de pesos que se destinaron a comprar dólares para cubrirse del riesgo eleccionario; esos recursos en algún momento deberían regresar al mercado”, apuntó.

En lo que respecta a la fuente de aporte de divisas para el 2026, el FMI ya no estará presente, para lo cual será clave la generación de dólares por la vía comercial –con el agro a la cabeza–, la toma de deuda por parte de corporaciones privadas (Obligaciones Negociables), las inversiones extranjeras directas (ayudadas por el Régimen de Incentivos a las Grandes Inversiones) y, finalmente, la posibilidad de que el Estado nacional pueda regresar al mercado global de crédito.

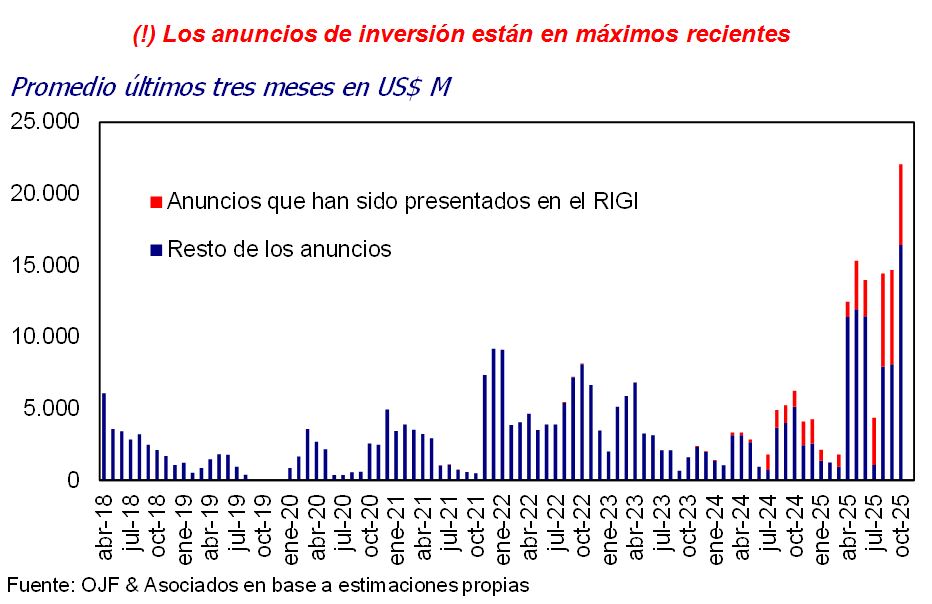

“Con que la mitad de los anuncios de inversiones se concrete, el ingreso de divisas que puede esperar la economía argentina por esa vía es muy considerable”, remarcó.

“Si la Argentina logra bajar el riesgo país (riesgo soberano) por debajo de los 500 puntos (como prima adicional de la tasa de referencia en EE.UU.), entonces es factible que el país pueda regresar al mercado externo para refinanciar deuda”, añadió.

El economista indicó que así como hay sectores que experimentarán un proceso de crecimiento en el actual escenario económico, otros dejarán de ser viables porque operaban en un entorno protegido con escasa competencia.

En el ámbito internacional, la política de reducción de tasas de interés de referencia por parte de la Reserva Federal de EE.UU. (FED) es una buena noticia porque eso implica que la liquidez presente en los principales mercados financieros buscará inversiones con mayor renta, entre las cuales se incluyen títulos de deuda de naciones emergentes.

De todas maneras, la clave es el “timing” de la instrumentación de esa rebaja proyectada de tasas, porque si es demasiado lenta –lo que no puede destacarse– el efecto favorable de esa medida podría retrasarse.

Por otra parte, si bien algunos anticipan una corrección financiera global a partir del quiebre de una burbuja especulativa promovida por las acciones asociadas a empresas de Inteligencia Artificia, otros señalan que no existe un riesgo sistémico en el horizonte cercano.

En síntesis, Spotorno dijo que cabría esperar un 2026 bueno, pero no extraordinario, ya que se trata de un fase de transición entre un modelo económico agotado y otro emergente, lo que conlleva muchos desafíos a nivel sectorial y microeconómico.

{kind=link}

Con todos los impuestos que supuestamente les saco el gobierno no se ve en ningún lado porque cobran lo que quieren

Excelente

Yo pago el malestar cada vez más caro,haym.ercado pero como siempre quieren matar la gallina de los huevos de oro.ha y vemos la verdadera inflación