A veces se parte de la idea de que los cambios políticos, sobre todo cuando se anuncian con bombos y platillos, deberían mover algunas fichas clave en el tablero agropecuario. Más aún cuando esas reformas vienen envueltas en un discurso épico, como el actual: liberar al campo de sus ataduras, reducir retenciones, achicar la maraña de trámites y abrir más espacios para el mercado. En ese contexto, aparece también la promesa de “reducir costos” y, dentro de esa agenda, el planteo de discutir el precio de los alquileres está al tope de la lista.

Para cualquiera que trabaje en la producción agrícola, el costo del arrendamiento es uno de los principales dolores de cabeza. Muchas veces define si el Excel del productor cierra o queda en rojo. En la teoría, cualquier intento de alivio económico debería incluir este punto, porque incide de manera directa en la rentabilidad.

Sin embargo, lo que se escribe en los discursos o en los borradores de política no siempre se traduce en la realidad de la tierra. La dinámica de los contratos, las expectativas de los propietarios y la presión por asegurar superficie productiva suelen imponerse a los pronósticos optimistas.

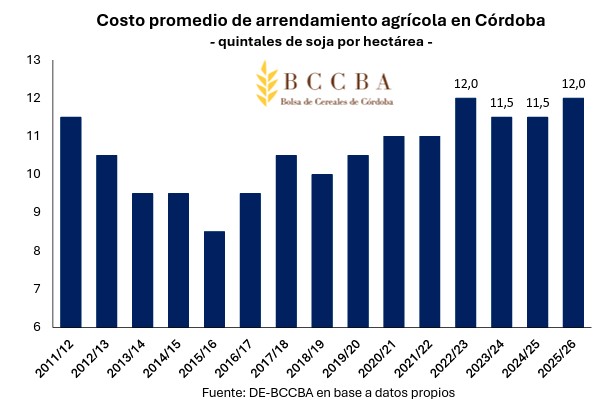

Parte de eso se evidencia en el reciente informe de la Bolsa de Cereales de Córdoba, que por segunda vez en el año relevó el costo de los arrendamientos de los campos. Y el resultado, sorpresivamente, determina que los costos de los alquileres suben.

En promedio, los contratos se están pactando en 12 quintales de soja por hectárea, medio quintal más que en las dos últimas campañas y el mismo nivel que en 2022/23, uno de los más altos de la serie histórica. En el informe anterior, publicado en mayo, el valor promedio de los alquileres estaba por tercer año consecutivo en 11,5 quintales de soja por hectárea, un poco menos que ahora.

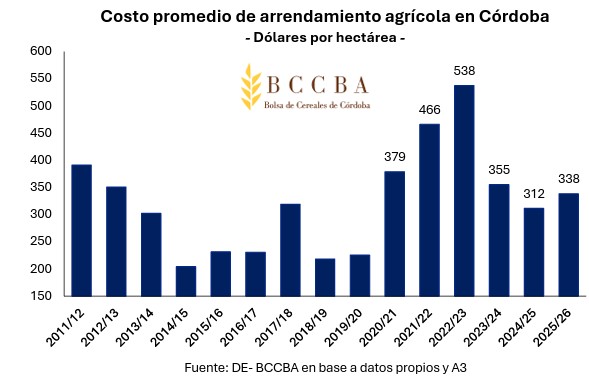

Traducido a dólares, tomando la proyección de USD 28,2 por quintal para mayo de 2026, el costo promedio provincial ronda los USD 338 por hectárea. Esto implica 27 dólares más que el ciclo pasado, y 10 dólares más que en mayo.

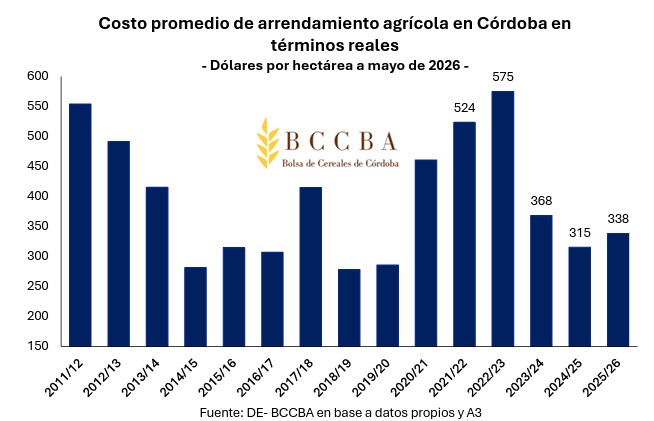

Esto implica USD 27 más que el ciclo pasado. Aunque en términos reales sigue siendo el segundo valor más bajo de los últimos seis años, está muy lejos de los USD 575 por hectárea que se pagaban en 2022/23 a valores actualizados.

El dato de que el costo en dólares sea el segundo más bajo en seis años puede sonar alentador, pero en la práctica no significa un alivio inmediato. El arrendamiento sigue siendo uno de los principales costos de la agricultura cordobesa y su peso en la rentabilidad no se reduce.

No se trata solo de cuánto se paga, sino de cómo ese monto se relaciona con el resto de los costos y con los precios que efectivamente se logran al vender la cosecha. Por eso, aunque los números puedan dar señales positivas en términos comparativos, en la práctica el peso del alquiler sigue siendo un factor decisivo y difícil de esquivar para el productor.

El resultado de este relevamiento muestra que, incluso en un contexto de promesas de reducción de costos para el campo, la tierra en Córdoba sigue teniendo un precio firme. Y que, al menos por ahora, la lógica del mercado de alquileres va por su propio carril.

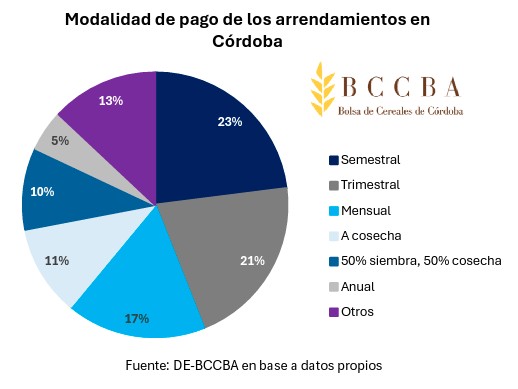

En cuanto a la forma de pago, el relevamiento muestra que no hay un esquema único y que la modalidad varía bastante según las partes y la zona. La opción más frecuente es la semestral, elegida por casi una cuarta parte de los encuestados, seguida de cerca por la trimestral. También es común que se abone mes a mes, mientras que un grupo menor prefiere pagar directamente a cosecha o combinar un porcentaje a la siembra y el resto al momento de levantar el cultivo.

Los pagos anuales son poco habituales, y todavía menos las fórmulas más flexibles que entran en la categoría “otros”, como cancelaciones adelantadas, a porcentaje o bajo acuerdo especial con el arrendador.

Las diferencias entre departamentos son marcadas. Marcos Juárez encabeza la lista con un promedio de 18,5 quintales por hectárea, seguido por Unión con 16, muy por encima del promedio provincial. En el otro extremo, Río Seco y Tulumba se ubican como las zonas más baratas para alquilar, con 8,5 y 9,5 quintales respectivamente. Ocho departamentos registraron subas respecto de la campaña anterior, cuatro bajaron sus valores y cinco se mantuvieron sin cambios. Calamuchita tuvo el mayor incremento porcentual, con un 10% más, mientras que Río Seco presentó la caída más pronunciada, con un descenso del 5,6%.

Además, en algunas zonas la dispersión es amplia: en Unión, por ejemplo, la brecha entre el contrato más barato y el más caro es de 8 quintales por hectárea, lo que muestra que, incluso dentro de un mismo departamento, el mercado puede comportarse de manera muy distinta según el tipo de campo y la negociación entre las partes.

{kind=link}

Lloran por un negocio en donde los números les dan mal, pero les resulta sumamente atractivo

¡ Milei pisa el palito bajando retenciones x q no entiende una goma !!!!!?

Sí es así deberían pactarse contratos que sirvan a ambas partes, sin abusos de ninguna de las 2 partes.

Pero cómo? En la nota dice que “en términos reales sigue siendo el segundo valor más bajo de los últimos seis años”… Entonces?

Bajó o no bajó?

Con Massa = 575 Dólares por hectárea

Con Milei = 338 Dólares por hectárea

Sigan con la gimnasia mental para pegarle y pegarle al gobierno….

Gracias Milei