El avance del gobierno sobre el mercado de maíz 2019/20 prendió las alarmas en muchos productores, quienes temieron que se tratara del preludio para intervenir el cereal del nueva campaña que comenzará a cosecharse en marzo próximo.

Desde el 30 de diciembre de 2020 (día del anuncio del cierre del registro de exportación de maíz 2019/20) hasta el 13 de enero pasado (últimos datos oficiales disponibles), se registraron ventas de maíz 2020/21 a exportadores e industrias por una cifra de 1,906 millones de toneladas.

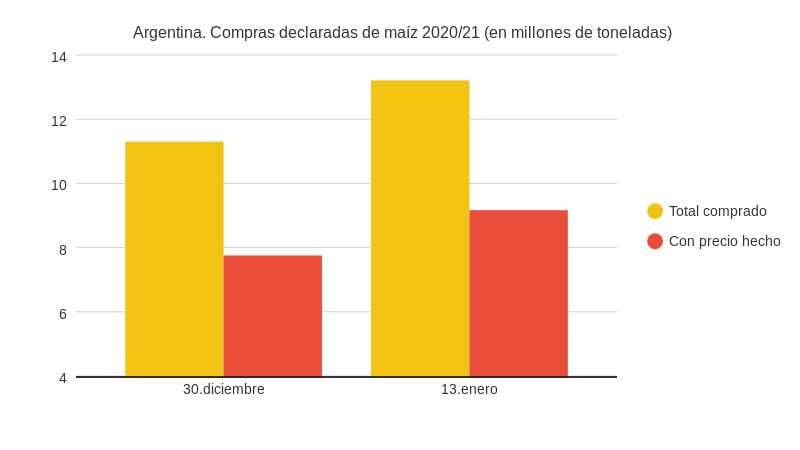

Un dato notable es que más de 9,0 millones de toneladas de lo vendido hasta el momento tiene precio hecho, lo que implica que la mayor parte de los productores no quiere “sorpresas” ante algún eventual cambio de escenario.

Las compras totales de maíz 2020/21 realizadas hasta el momento suman 13,2 millones de toneladas sobre un saldo exportable tentativo –en caso de lograr una cosecha de 47,5 millones de toneladas– del orden de 34 millones, según estimaciones preliminares.

Las compras totales de maíz 2020/21 realizadas hasta el momento suman 13,2 millones de toneladas sobre un saldo exportable tentativo –en caso de lograr una cosecha de 47,5 millones de toneladas– del orden de 34 millones, según estimaciones preliminares.

El “efecto susto” también se replicó en el mercado de futuros agrícolas, dado que desde el pasado 30 de diciembre a la fecha se negociaron más de 830.000 toneladas de los contratos futuros de Maíz Rosario Abril, Julio, Septiembre y Diciembre 2021 del Matba Rofex.

Si bien en lo inmediato es esperable un ajuste bajista de los precios internacionales del maíz debido a la “toma de ganancias” realizada por operadores especulativos, luego de que los mismos construyeran “posiciones compradas” hasta niveles récord, lo cierto es que los fundamentos intrínsecos de mercado del cereal son alcistas debido a la aceleración de ventas externas que está registrando en esta campaña EE.UU. (el principal exportador mundial del grano) a causa de la voracidad importadora de China.

Hoy martes el contrato Maíz Rosario Abril 2021 Matba Rofex cerró en 209,7 u$s/tonelada con una suba intradiaria de 0,2 u$s/tonelada, mientras que la posición Julio 2021 finalizó en 194,4 u$s/tonelada con una suba de 1,3 u$s/tonelada.

Foto @mariquilovera

{kind=link}