El trigo argentino 2024/25 tiene grandes probabilidades de encontrarse en cosecha con un panorama “pesado” que propicie una marcada tendencia bajista.

Si bien la situación de oferta a nivel regional presenta importantes interrogantes a partir de fallas productivas, el posicionamiento comercial de los exportadores muestra una situación inédita para esta época de año.

El último dato oficial disponible, correspondiente al pasado 18 de septiembre, muestra que los exportadores habían adquirido 3,03 millones de toneladas de trigo de la nueva cosecha 2024/25, de los cuales dos tercios ya tienen precio hecho.

Sin embargo, hasta el momento los exportadores no registraron embarques de una sola tonelada de trigo 2024/25 cuando faltan apenas dos meses para el inicio de la cosecha del cereal en la Argentina.

La razón detrás de ese insólito fenómeno es que la mayor parte de las compañías agroexportadoras están priorizando las registraciones de operaciones con un plazo de embarque de 30 días (DJVE-30) por razones financieras.

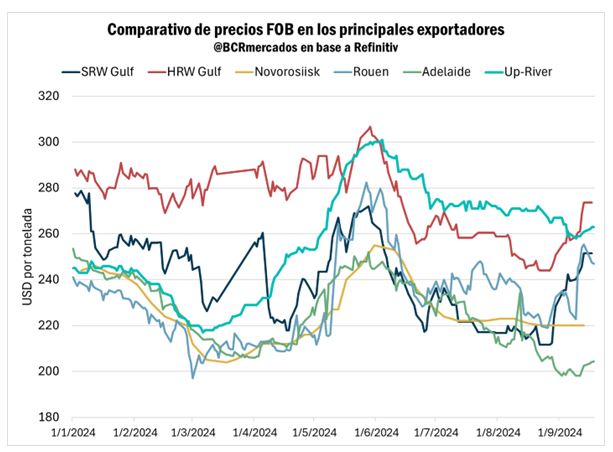

Adicionalmente, tampoco existen incentivos para adelantar registraciones de DJVE porque el precio FOB del trigo argentino, que se comercializa a granel, está por encima del cereal segregado con origen en EE.UU., lo que indica que está demasiado caro.

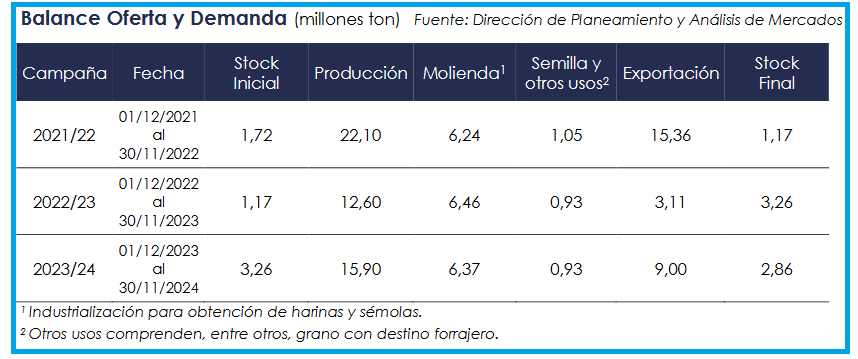

Es importante tener en cuenta que la campaña 2024/25, según estimaciones de la Secretaría de Agricultura, arrancaría con un stock inicial enorme de 3,26 millones de toneladas, lo que representa una cifra que más que duplica el promedio de los últimos dos ciclos.

Es importante tener en cuenta que la campaña 2024/25, según estimaciones de la Secretaría de Agricultura, arrancaría con un stock inicial enorme de 3,26 millones de toneladas, lo que representa una cifra que más que duplica el promedio de los últimos dos ciclos.

En ese marco, más allá de lo que suceda con el mercado regional e internacional, la exportación podría encontrarse en cosecha con una situación por demás holgada y eso, en caso de que parte de la oferta recurra al disponible en busca de liquidez, no sería gratuito en materia de precios.

Los precios del contrato de Trigo Rosario Diciembre 2025 del Matba Rofex, el primero correspondiente a la campaña 2024/25, muestran cierta recuperación en las últimas jornadas luego de una caída abrupta hacia mediados del presente mes de septiembre.

Sin embargo, en la actual coyuntura es muy difícil que vuelvan a tocar los máximos registrados en mayo pasado, cuando el precio de esa posición superó los 250 u$s/tonelada.

{kind=link}