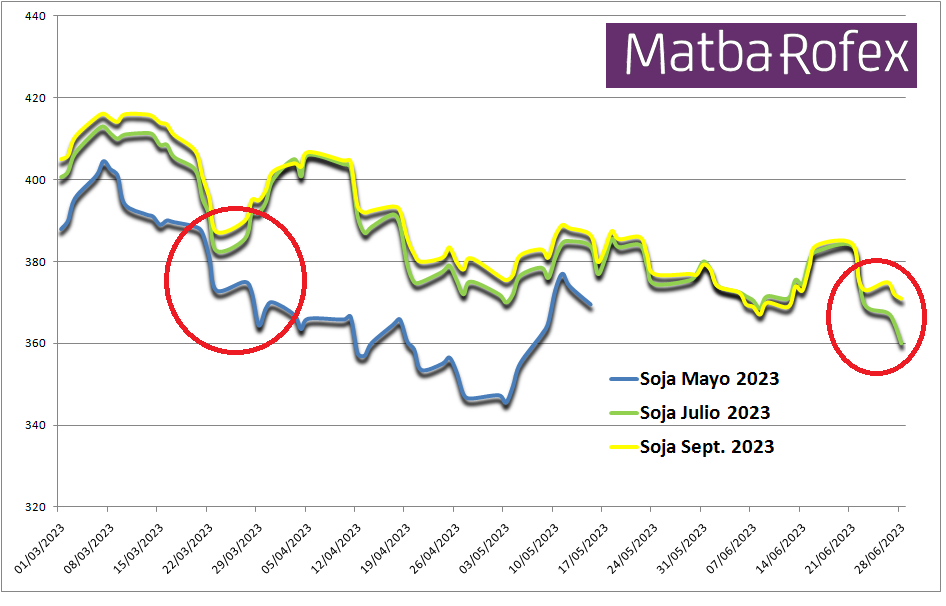

Esta película ya la vimos: los precios de los futuros de Soja Rosario Julio 2023 comenzaron a “divorciarse” del resto de los posiciones correspondientes a la campaña comercial 2022/23 para adelantarse a la eventual implementación de un nuevo “dólar soja”.

La demora en lograr un nuevo acuerdo especial con el Fondo Monetario Internacional (FMI) acelera la posibilidad de que el equipo económico del ministro Sergio Massa tenga que recurrir nuevamente, por cuarta vez en menos de un año, al sector agroexportador para disponer de un volumen de divisas mínimo y poder así mantener la “ficción” del tipo de cambio oficial por algunos meses más.

El problema es que, debido a las falencias que se evidenciaron durante el “dólar soja 3”, una cuarta edición del régimen cambiario especial debería implementarse con un tipo de cambio de al menos 400 $/u$s para tener alguna oportunidad de éxito. Pero eso, como contrapartida, representaría un incremento de la emisión monetaria descomunal que aumentaría las presiones inflacionarias.

Tal como ocurrió a fines de marzo pasado con la posición Soja Rosario Mayo 2023 del Matba Rofex, que empezó a distanciarse del resto de los futuros de la oleaginosa, el mismo fenómeno está comenzando a registrarse con el contrato Soja Rosario Julio 2023.

Eso implica que el mercado ya comenzó a adelantarse a un evento de política económica que, si bien es negado por las autoridades nacionales –tal como también inicialmente sucedió en las restantes ediciones del “dólar soja”–, finalmente se termina imponiendo porque es la última carta que tiene Massa a mano para intentar llegar a las elecciones presindenciales de octubre sin tener que sincerar la devaluación del peso argentino.

El “dólar soja” consiste en un mecanismo a través del cual los exportadores de poroto, harina y aceite de soja, además de biodiésel (que se elabora con aceite de soja), aceptan ingresar divisas al país a un tipo de cambio superior al oficial. En la primera, segunda y tercera edición del régimen el tipo de cambio especial fue de 200 (septiembre), 230 (diciembre) y 300 (abril/mayo) pesos por dólar ingresado respectivamente.

Como ese régimen cambiario especial se implementa por un período limitado, se provoca entonces un aluvión de ventas de soja que deprime los precios en dólares de la soja en el mercado disponible, algo que, gracias a la “magia” del tipo de cambio especial (financiado con emisión monetaria), termina generando precios “inflados” en pesos.

Tal como sucedió en las tres primeras ediciones del “dólar soja”, los valores más cercanos de la soja durante el período de vigencia del régimen se van “acomodando” (licuando) con anticipación ante la expectativa generada por la sobreoferta que viene en camino.

{kind=link}