El mercado internacional de urea sigue caracterizado por una abundante oferta que no encuentra correlato en la demanda, aunque aparecen indicios de que los precios parecen estar buscando un “piso”.

“En India se mantienen los precios tras la compra de 2,0 millones de toneladas en el licitación del pasado 2 de septiembre. Con stocks de 2,7 millones de toneladas a nivel nacional y 462.000 toneladas en puertos, el mercado espera nuevas compras, aunque la saturación de arribos podría postergarlo”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

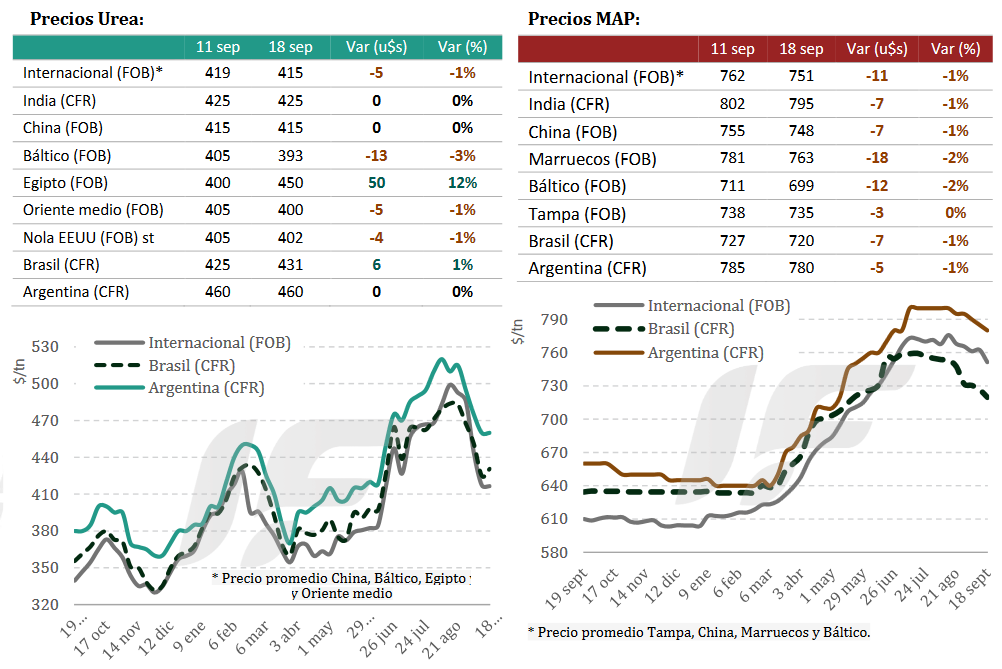

En tanto, en Brasil los valores esta semana se negociaron en un rango de 420-440 u$s/tonelada CFR para entrega en septiembre-octubre de 2025 con cargamentos confirmados desde Irán (65.000 toneladas), Rusia (41.000), China (67.000) y Nigeria (25.000).

En la Argentina los precios permanecieron en 460- 465 u$s/tonelada CFR, sin cambios, con escaso movimiento comercial y una semana caracterizada por la falta de urea física en los puertos de la zona de influencia de Rosario. “El faltante se observa de forma generalizada para nuevas ventas, donde los importadores sólo comprometen disponibilidad a partir del 15 de octubre en adelante”, apunta el informe.

“Por otro lado, algunos importadores mostraron faltantes para entregas de negocios ya concretados, situación que comenzará a normalizarse desde este fin de semana con la llegada de nuevos buques con urea. De todos modos, se prevén semanas complejas en materia de abastecimiento de este producto”, advierte.

Con la mejora de los precios de la soja y la baja del valor de la urea, se reactivó la demanda del fertilizante, pero la capacidad de respuesta de los proveedores encontró restricciones. “Se espera así una coyuntura de 15 a 20 días de tensión, que podría derivar en fricciones comerciales y en algunas aplicaciones fuera de término”, proyecta.

IF Ingeniería en Fertilizantes recordó que mientras que la decisión de fertilizar en el campo puede tomarse de un día para el otro, la gestión de importación requiere un plazo de 40 a 70 días desde el embarque en origen hasta la llegada a los puertos argentinos.

En lo que respecta al mercado global de fosfatados, presentaron una semana bajista. La sobreoferta de China, la parálisis de compras en India y Bangladesh y los elevados stocks en Brasil presionaron a la baja los precios. Marruecos y Rusia también ajustaron sus referencias, mientras que en EE.UU. los valores en los puertos de Nueva Orleans (NOLA) se mantuvieron relativamente estables en fosfato diamónico (DAP), pero con retrocesos en monoamónico (MAP).

En Brasil, el MAP ingresó en un rango de 710 a 730 u$s/tonelada CFR. Las importaciones e lo que va de septiembre alcanzaron 273.000 toneladas, principalmente desde China, Arabia Saudita y Marruecos.

En la Argentina, el MAP se ofreció en 780–785 u$s/tonelada CFR, mientras que el DAP se mantuvo en 770–775 u$s/tonelada sin operaciones relevantes. El diferencial con Brasil superó los 60 u$s/tonelada, lo que complejiza las operaciones .

“Los fosfatados continúan con escasa actividad comercial en el mercado argentino. Ya comienzan a observarse señales de algunos importadores intentando incentivar las ventas para movilizar stock, lo cual generó precios algo más agresivos esta semana, especialmente considerando un escenario internacional donde los precios siguen cediendo ante la persistente falta de demanda”, apunta el informe.

El poder de compra de la soja argentina registró el nivel más elevado del último año

{kind=link}