Pese a la buena cosecha y el gran momento de la ganadería, la caída de precio de los granos, la persistencia de las retenciones y la incertidumbre cambiaria frenaron una vez más las ganas y necesidades de los productores argentinos por renovar su parque de maquinaria. En definitiva, el patentamiento de equipos autopropulsados en 2025 fue muy semejante al del año anterior, creció apenas un 2%.

En medio del estancamiento que muestra la estadística publicada por ACARA (la Asociación de Concesionarias de la Argentina), hay un fenómenos que debería comenzar a tomarse en cuenta: por fuera de estos números la entidad advirtió sobre “el ingreso masivo de marcas asiáticas, sin redes comerciales consolidadas ni servicios asociados, empuja ventas ‘por precio’ y por fuera de los canales tradicionales”. Ese flujo no figura en este análisis, pero a que se estima que podrían haber ingresado al país el año pasado unos 4.000 tractores de origen chino, casi tantos como los que vendieron las marcas consolidadas, y que ensamblan aquí esos equipos.

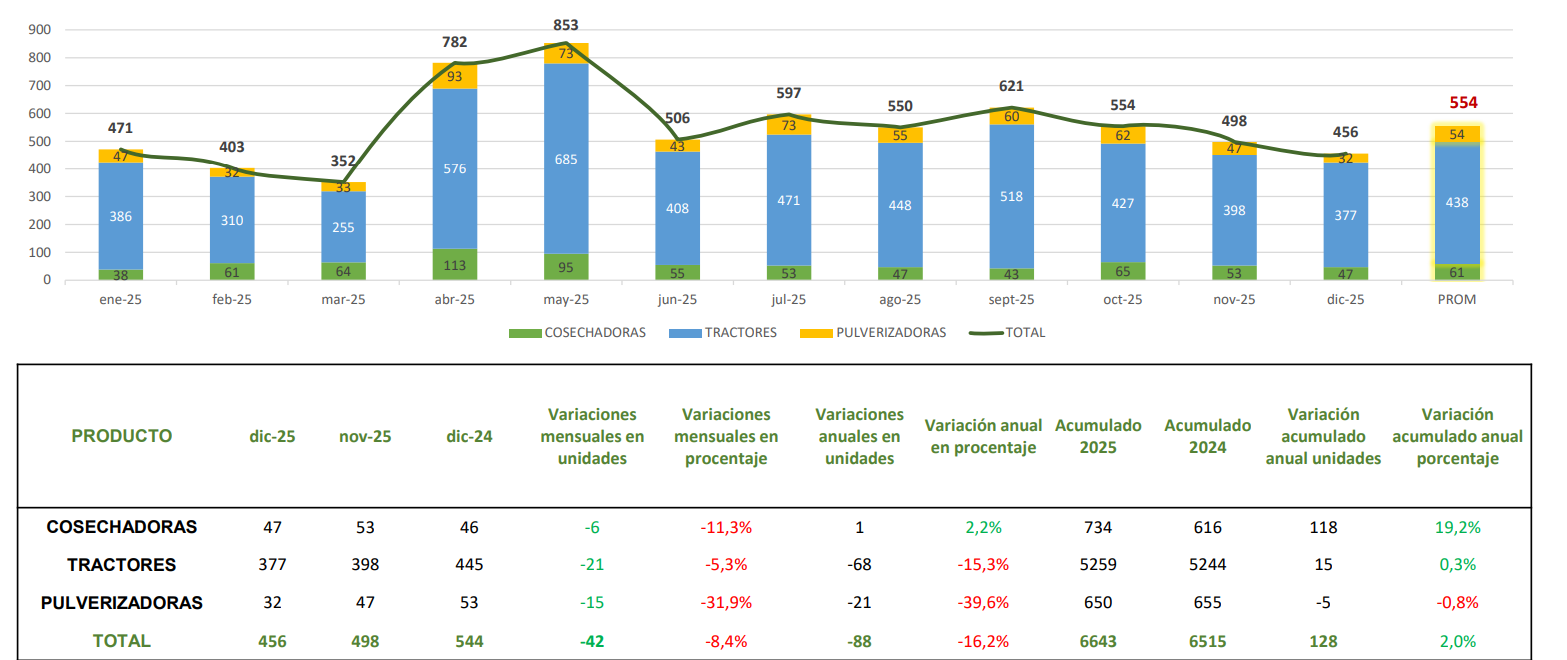

Vamos a los números fríos de lo que ACARA definió con justeza como “un año de recuperación que se fue quedando sin nafta y terminó levemente positivo”.

En diciembre se patentaron 456 unidades autopropulsadas (entre cosechadoras, tractores y pulverizadoras), lo que implica una caída de 8,4% mensual y de 16,2% interanual. Pese al retroceso del último mes, el mercado de maquinaria cerró el año con 6.643 unidades acumuladas, un crecimiento del 2% respecto de 2024.

El resultado levemente positivo respecto de 2024 ha sido fruto de la venta de cosechadoras, ya que los tractores terminaron prácticamente empatados y las pulverizadoras cerraron levemente por debajo.

En el acumulado del año se vendieron 734 de estos equipos, contra 616 de 2024. Esas118 cosechadoras adicionales representaron un salto de 19,2%.

Pero las concesionarias avisaron: “Si bien 2025 es claramente un año de recuperación en cosechadoras, y es el mejor de los últimos tres años, el volumen sigue por debajo del promedio de los últimos 15 años y de las necesidades tecnológicas del sector y del país en un rubro preponderante a la hora de mejorar la productividad”.

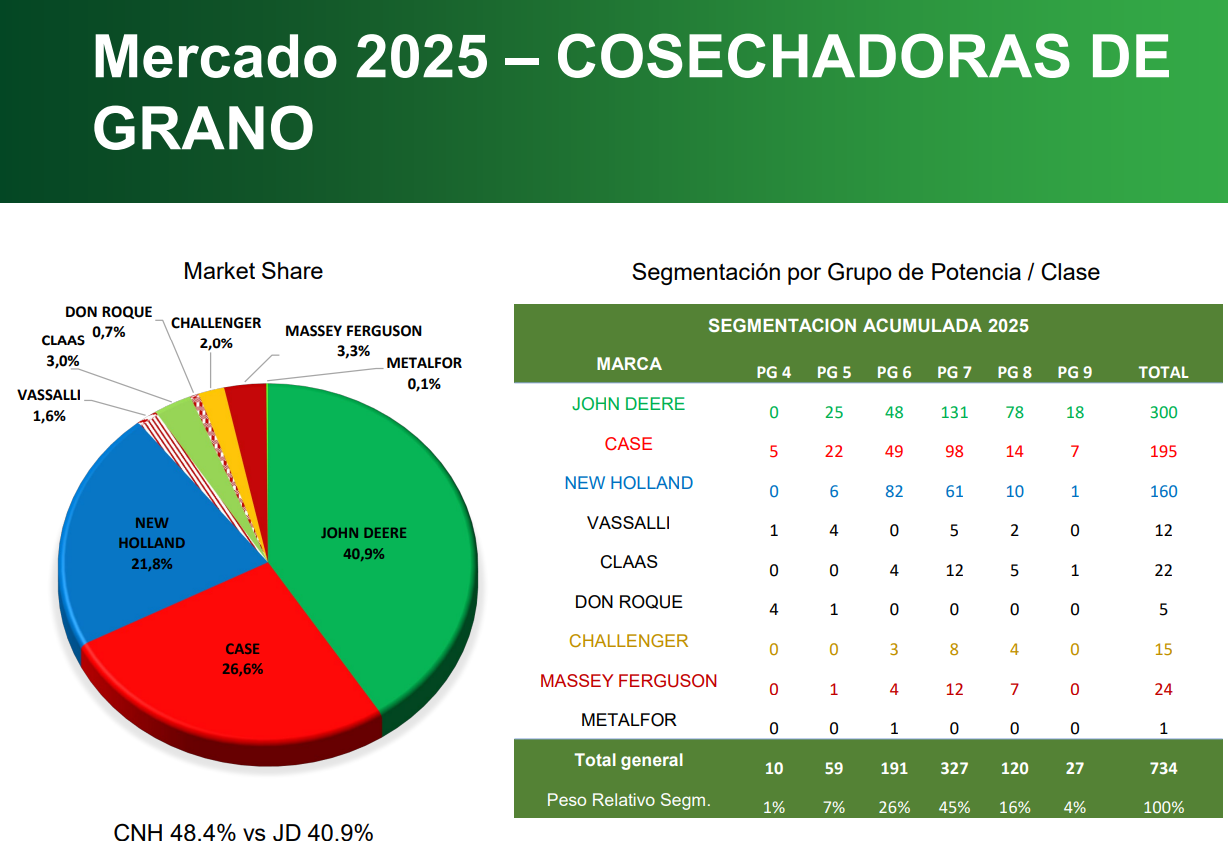

En este rubro, John Deere fue la líder en ventas con el 40,9% del total, seguido por Case IH (26,6%) y New Holland (21,8%). El resto de las marcas (Claas, Massey, Challenger, otros) representaron el otro 10,7%.

Según la potencia (PG) de las cosechadoras, PG7 concentró el 45% del mercado, seguido por PG6 (26%) y PG8 (16%). “La demanda se focaliza en equipos de alta capacidad, lo que refleja explotaciones más grandes y búsqueda de eficiencia en ventanas de cosecha acotadas”, indicó el informe.

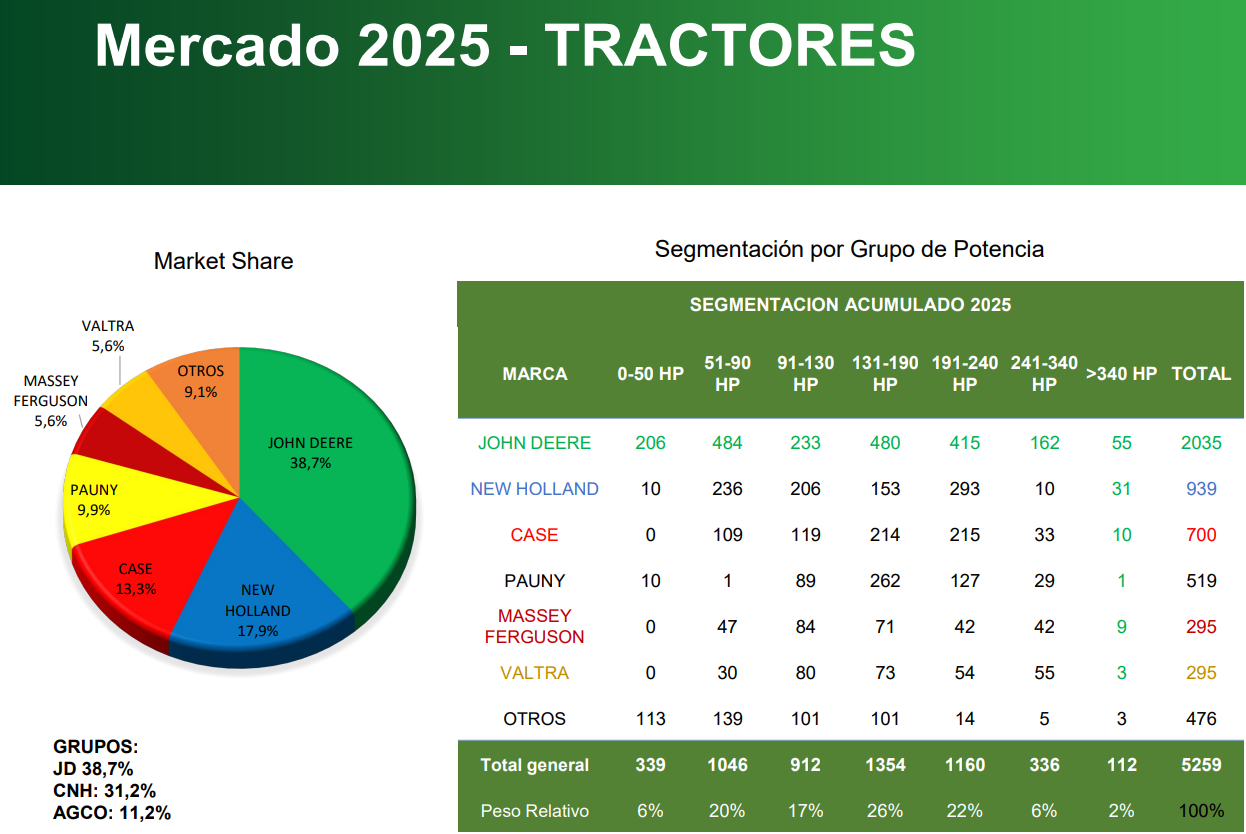

En tractores, los patentamientos de diciembre fueron bajos y confirmaron “la desaceleración observada desde octubre”. Por eso, el segmento no tuvo mejoras. Se patentaron 5.259 unidades, contra 5.244 unidades del año anterior, apenas 0,3% de suba.

“En términos anuales, el mercado de tractores termina prácticamente estable respecto de 2024: el crecimiento se reduce a un leve avance, tras un año de vaivén entre trimestres”, señaló ACARA. También aquí John Deere puso su nombre en 4 de cada 10 equipos, con 38,7% del total de ventas, seguido por New Holland con 17,9%, Case IH con 13,3% y la marca nacional Pauny con 9,9%. El resto (Massey, Valtra y restantes) representó 20,2% del patentamiento.

Por potencia (HP), los tractores más vendidos en 2025 fueron de 131 a 190 HP, con 26% del total, mientras que los de 191–240 HP fueron el 22%, y los de 51–90 HP acapararon otro 20%. “La mayor parte del negocio se concentra en la franja media, típica de explotaciones mixtas y agricultores profesionales, con participación creciente de equipos de potencia más alta”, se resumió.

Aquí la advertencia de ACARA, que es otro síntoma claro de la pauperización del mercado de maquinaria en Argentina. La entidad bautizó este fenómenos como un “subsuelo de informalidad creciente”.

“Se estima que se importaron en el año 2025 casi 4.000 tractores de diferentes marcas chinas, con lo cual es razonable estimar que la industria total 2025 se ubique entre 8.800 y 9.300 tractores, muy por encima de lo que reflejan las estadísticas basadas en patentamientos”, indicó el análisis. Para la asociación de concesionarias, “esto plantea un desafío doble para las marcas con red (defender propuesta de valor más allá del precio) y para el sistema en general (control, seguridad de producto, servicio y reventa)”.

Finalmente, en el rubro de maquinaria agrícola autopropulsada los patentamientos mostraron igual estancamiento en las pulverizadoras. Se vendieron el año pasado 650 unidades, cinco menos que en 20024.

“El segmento termina el año levemente por debajo de 2024, pero con movimientos muy dispares entre marcas: algunas pierden volumen y otras muestran crecimientos relevantes desde bases chicas (caso John Deere, Stara, Praba)”, apuntó el documento. El Market share se dividió 21,2% para Metalfor, 19,7% para PLA (comprada por John Deere): 16,3%

para Caimán; 9,8% para Jacto; 9,4% para John Deere: y 6,3% para Case IH.

“El mercado se mantiene altamente atomizado, con predominio de fabricantes nacionales y presencia creciente de players internacionales en nichos específicos”, marcó ACARA, que en este rubro también detectó una mayor competencia de los importadores.

“La apertura de importaciones permitió el retorno de líneas de productos de las marcas globales que durante años estuvieron casi ausentes; esto atomiza aún más el mercado y presiona a las marcas nacionales. Los fabricantes locales pierden parte del espacio que habían ganado en los años de mayor cierre, en un contexto donde la competencia ya no es sólo de precio, sino también de tecnología, financiación y

respaldo internacional”, analizó.

Como resumen, la entidad marca “la posición de liderazgo de John Deere queda reafirmada en el cierre anual, en un entorno donde las marcas globales y los fabricantes nacionales especializados conviven y compiten

en todos los segmentos. No obstante, a nivel grupos económicos, CNH con sus dos marcas combinadas ha tenido un gran año”.

ACARA, de cara al año que comenzó, especula que la “perspectiva de gran campaña de granos”, así como la baja de las tasas de interés, configura “un escenario objetivamente favorable para la inversión en maquinaria”.

{kind=link}