Los precios internacionales de los fertilizantes parecen haber encontrado un “techo” luego de experimentar una fase alcista que no se correspondió con la evolución de los principales cereales y granos oleaginosos.

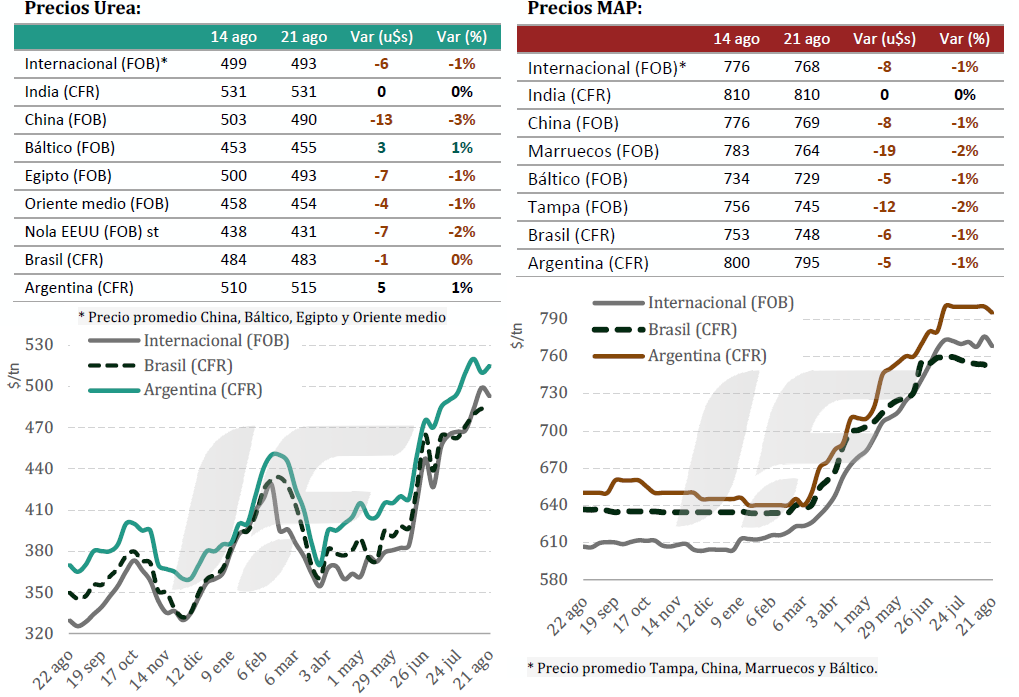

En lo que respecta al mercado de nitrogenados, India sorprendió al anunciar una nueva licitación por 2,0 millones de toneladas con cierre para el próximo 2 de septiembre, apenas días después de que la corporación IPL adjudicara más de 2,0 millones de toneladas a valores de 530–532 u$s/tonelada CFR.

Ese impulso de la demanda del mayor importador mundial de fertilizantes fue neutralizado por China, que liberó una tercera cuota de exportación de 650.000 a 750.000 toneladas de urea con despacho hasta el 15 de octubre.

“En Egipto los precios cedieron levemente a 490-495 u$s/tonelada FOB en un contexto de baja demanda europea. Rusia mostró ventas limitadas en 460-465 u$s/tonelada FOB, mientras cumple embarques hacia India”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

“Brasil inició compras puntuales en 480-490 u$s/tonelada CFR con urea de origen nigeriano y de países norte de África, aunque se espera mayor dinamismo recién en septiembre con la estacionalidad. En la Argentina los precios se ubicaron en 517-520 u$s/tonelada CFR, por encima de Brasil, reflejando disposición a pagar primas para asegurar disponibilidad”, añade

El mercado global de fosfatados también estuvo marcado por la liberación de nuevas cuotas de exportación en China, que contribuyó a descomprimir los precios del fertilizantes en orígenes clave como Marruecos y EE.UU.

“Brasil mostró la mayor debilidad: el fosfato monoamónico (MAP) bajó a 740-750 u$s/tonelada CFR y en el interior se negoció hasta 700 u$s/tonelada, pero sin reactivar compras. En la Argentina el MAP se ubicó en 790-805 u$s/tonelada CFR con actividad reducida y operadores a la espera de señales externas”, apunta.

“En la medida que la demanda local aumente y los precios internacionales se mantengan firmes, se espera un ajuste de los precios mayoristas en la Argentina hacia los niveles internacionales, eliminando gradualmente el efecto de compras previas a valores más bajos. Esto explica la dispersión de precios entre importadores y, al mismo tiempo, las oportunidades de negocio según cada estrategia de compras”, advierte IF Ingeniería en Fertilizantes.

“Durante la última semana se registró mayor dinamismo en ventas y despachos de fertilizantes. Los importadores comenzaron a endurecer políticas comerciales y a mover listas de precios al alza, en línea con la corrección internacional”, agrega.

Los volúmenes de MAP y DAP (diamónico) importados fueron menores, mientras que crecieron las compras de mezclas químicas (NPS, NPS+Zn), que son más competitivas en costo por unidad de fósforo.

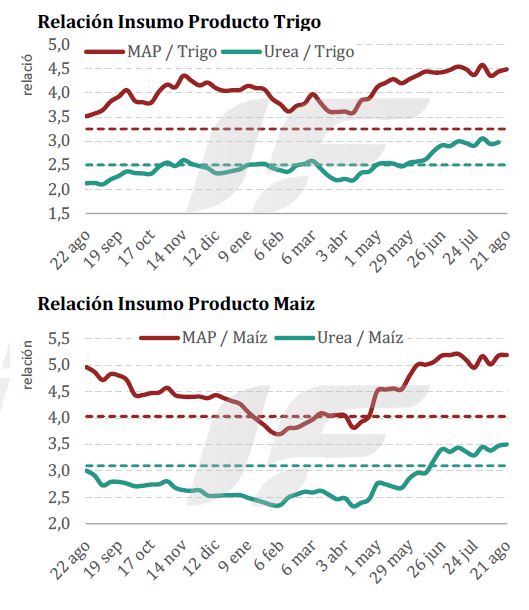

“Con la información disponible, no se visualizan señales de baja abrupta. Por el contrario, todo indica que la campaña gruesa se desarrollará con precios de fertilizantes elevados y una relación insumo/producto muy exigente para el productor argentino”, remarca.

En la región sudeste y sur de la provincia de Buenos Aires (principal región cerealera argentina), no dan los números para invertir en refertilizaciones de trigo, mientras que el panorama de la cebada cervecera es mucho más auspicioso.

{kind=link}