El poder de compra de los cereales en general y del trigo en particular quedó “fuera de juego” si se lo mide en valor fertilizante, lo que representa un gran interrogante en aquellas naciones en las cuales la siembra debe comenzar en cuestión de semanas.

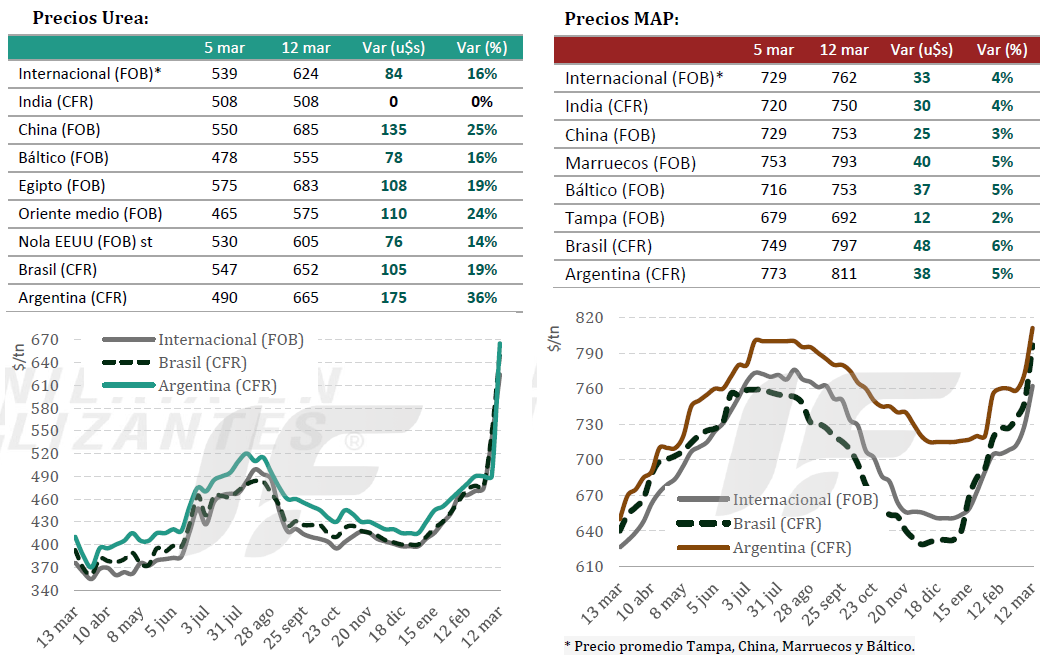

El mercado global de fertilizantes nitrogenados atravesó una semana marcada por fuerte volatilidad y tendencia alcista, impulsada principalmente por la escalada del conflicto en Medio Oriente y sus efectos sobre la logística energética y el comercio internacional.

“Las interrupciones en rutas marítimas clave y la incertidumbre sobre la disponibilidad de gas natural elevaron el riesgo percibido de oferta, generando subas generalizadas y una actitud cautelosa entre compradores y vendedores”, señaló el informe semanal de mercado de la consultora IF Ingeniería en Fertilizantes.

“En India, la reducción del suministro de gas al sector de fertilizantes obligó a las plantas a operar a niveles significativamente menores de capacidad, lo que aumenta la probabilidad de que el país vuelva al mercado internacional antes de lo habitual”, añadió.

En China el mercado se mantiene firme gracias a una demanda interna sostenida durante la temporada de fertilización de primavera. Las exportaciones continúan limitadas por la política gubernamental de priorizar el abastecimiento doméstico, lo que reduce la disponibilidad de producto y contribuye a sostener los precios globales.

En Medio Oriente y el norte de África el conflicto regional generó perturbaciones en el comercio, particularmente por las restricciones al tránsito marítimo en el Golfo Pérsico. Aunque gran parte de la producción continúa operando, las dificultades logísticas y los riesgos de transporte reducen la capacidad efectiva de exportación y sostienen la presión alcista en el mercado internacional.

En Estados Unidos los precios se mantienen firmes impulsados por la incertidumbre global, mientras que Brasil y la Argentina el mercado atraviesa su período estacional de menor actividad.

“El importador argentino quedó en el medio de dos tensiones: las ofertas CFR siguen subiendo, pero el mercado interno no valida del todo esos niveles. Por eso toma posición de forma selectiva, para atender compromisos concretos y asegurar inventario mínimo”, señala el informe.

Por su parte, el mercado global de fosfatados registró una marcada presión alcista durante la semana, impulsada por disrupciones logísticas vinculadas al conflicto en Medio Oriente y por el encarecimiento de materias primas clave como azufre y amoníaco.

“La incertidumbre sobre el tránsito marítimo en la región del Golfo, particularmente en torno al estrecho de Ormuz, ha limitado la disponibilidad de producto y generado una rápida reacción en los precios internacionales. Al mismo tiempo, varios productores mantienen cautela en la oferta ante el aumento de los costos de producción y la volatilidad logística”, explica IF Ingeniería en Fertilizantes.

En India, los compradores continúan evaluando adquisiciones para la próxima campaña Kharif mientras esperan definiciones sobre subsidios y precios internos, lo que mantiene el mercado relativamente inactivo pese a niveles de stock elevados.

“En el sudeste asiático, particularmente en Tailandia, la disponibilidad limitada de fosfato diamónico (DAP) está generando mayor interés de compra anticipada por parte de importadores que temen nuevas subas”, remarca.

En China, los precios internos continúan firmes impulsados por mayores costos de materias primas y demanda previa a la temporada de aplicaciones de primavera. “Algunos productores han optado por restringir nuevas ofertas para evitar comprometer ventas por debajo de los costos potenciales ante la suba del azufre. Las tasas de operación de las plantas se mantienen relativamente altas, aunque existe preocupación por la disponibilidad futura de insumos”.

En Europa, el mercado también mostró una tendencia alcista impulsada por una oferta limitada. La disponibilidad inmediata de DAP es reducida y varios distribuidores señalan que los aumentos de precios responden principalmente a restricciones de oferta más que a una mejora significativa en la demanda.

“En América Latina, Brasil se posicionó como uno de los mercados más activos. Compradores aprovecharon la escasez de producto para asegurar cargamentos de fosfato monoamónico (MAP) de origen ruso y marroquí para embarques de abril próximo. La oferta limitada, sumada a las interrupciones en envíos desde Medio Oriente, generó un incremento en los valores negociados. Argentina también registró subas en las referencias de importación ante nuevas operaciones destinadas a abastecer la próxima campaña de invierno”, resumió el informe.

{kind=link}