En las últimas semanas los precios de la urea parecían estabilizarse tras la fuerte escalada generada por el conflicto bélico entre Israel e Irán. Sin embargo, en los últimos días el mercado global de nitrógeno volvió a mostrar gran volatilidad tras un nuevo anuncio de licitación de India.

“Estas noticias rápidamente impactaron en los precios internacionales de la urea y el mercado argentino no fue la excepción. Los importadores locales ajustaron de inmediato los precios locales a los nuevos costos de reposición, en momentos clave de definición de importaciones para la campaña de siembra gruesa”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

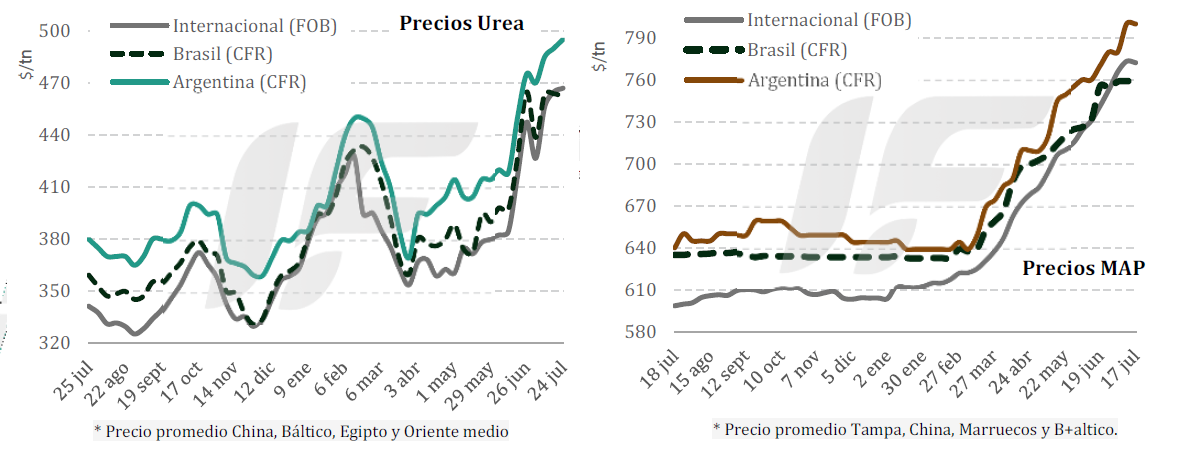

La floja demanda registrada en lo que va del mes de julio en el mercado argentino provocó una disminución temporal en los precios locales de la urea, llegando a situarse en valores mayoristas de 565- 575 u$s/tonelada.

“Hacia el cierre de esta semana los precios locales de urea volvieron a alcanzar los 600 u$s/tonelada; considerando la última referencia internacional CFR de 510 u$s/tonelada es probable que la próxima semana los precios locales de urea se ubiquen en un rango mayorista de 610-615 u$s/tonelada, dependiendo fuertemente de la evolución internacional”, advierte el informe.

En cuanto a los fosfatados, la falta de operaciones comerciales en el mercado argentino es muy marcada debido a relaciones de precios extremadamente desfavorables.

“Sin embargo, la coyuntura internacional no anticipa bajas en los precios, sino todo lo contrario. Actualmente, los precios locales de DAP y MAP (fosfato monoamónico y diamónico) permanecen por debajo de los 900 u$s/tonelada en el mercado mayorista, pero es previsible que, al comenzar a ingresar las importaciones adquiridas para la campaña de siembra gruesa esos valores superen ampliamente los 900; por esta razón, tomar decisiones anticipadas de compra podría resultar una estrategia acertada”, recomienda IF Ingeniería en Fertilizantes.

En el ámbito internacional de urea granulada la semana estuvo marcada por un reordenamiento del mercado impulsado por una nueva licitación de Indian Potash Limited (IPL) por dos millones de toneladas con embarques hasta el 22 de septiembre.

En Medio Oriente y el norte de África, los precios FOB continuaron firmes e incluso aumentaron ligeramente, mientras que Europa mantuvo una producción restringida debido a márgenes estrechos, impactados por el incremento del precio del gas.

En Brasil los valores de importación de urea ascendieron a 460-480 u$s/tonelada con compradores reacios a aceptar subas adicionales, al tiempo que EE.UU. el mercado disponible permaneció estable

El mercado mundial de fosfatados atraviesa una semana crítica con crecientes tensiones en precios y oferta, especialmente en Asia y Medio Oriente.

“El gobierno de India intenta contener los aumentos limitando la referencia CFR a 810 u$s/tonelada, aunque se registraron ventas que superaron este umbral. Simultáneamente, la licitación anual de Bangladesh reactivó el interés comprador en Asia, reforzando la competencia por el producto disponible”, destaca el informe.

Los valores del ácido fosfórico continúan ascendiendo, afectados por mayores costos, particularmente en Europa, donde los precios energéticos incrementan significativamente los márgenes de producción. Sin embargo, la demanda permanece cautelosa en regiones como Europa y América del Sur, donde los agricultores monitorean atentamente la relación insumo/producto.

China mostró escasa actividad exportadora debido a restricciones internas destinadas a asegurar el abastecimiento doméstico. Sin embargo, la licitación de Bangladesh podría posicionar nuevamente a China como proveedor clave de DAP y TSP.

En Brasil reportó estabilidad el MAP con valores de 755-765 u$s/tonelada CFR, con escasa actividad, mientras que en EE.UU. los precios de DAP FOB NOLA subieron ligeramente a 745-751 u$s/tonelada, pero con demanda moderada.

{kind=link}