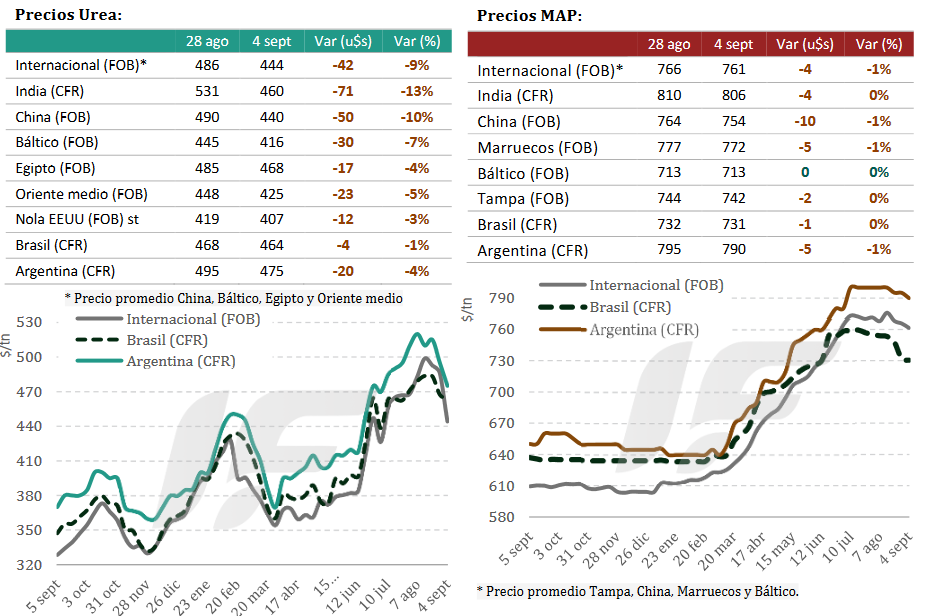

Los precios de los fertilizantes en el mercado internacional siguieron esta semana ajustándose a la baja para comenzar a equipararse con el poder de compra de los principales cereales.

En lo que respecta a los nitrogenados, la licitación de urea lanzada por la corporación india NFL recibió ofertas por un total de 5,6 millones de toneladas, un volumen muy superior a lo esperado, lo que refleja una amplia disponibilidad de producto desde Rusia, Medio Oriente, África del Norte, China e Irán.

China fue el principal protagonista de la licitación en India con 600.000-700.000 toneladas comprometidas antes de la entrada en vigor de nuevas restricciones de exportación el 15 de octubre. “La abundancia de oferta y el retroceso de precios llevaron a que importadores en Brasil, Europa y EE.UU. adoptaran una postura de espera”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

En Brasil la actividad comercial fue limitada y hacia el cierre de la semana se consolidaron precios de importación en el rango 440 a 450 u$s/tonelada CFR. “Brasil continúa siendo el mercado clave de la segunda mitad del año, por lo que se espera que el nivel de precios aquí sea determinante para la dirección del comercio internacional”, apunta el informe.

“En ese contexto, los precios de urea CFR Argentina retrocedieron hacia el cierre de la semana para ubicarse en 475 u$s/tonelada CFR, en línea con la evolución internacional”, añade.

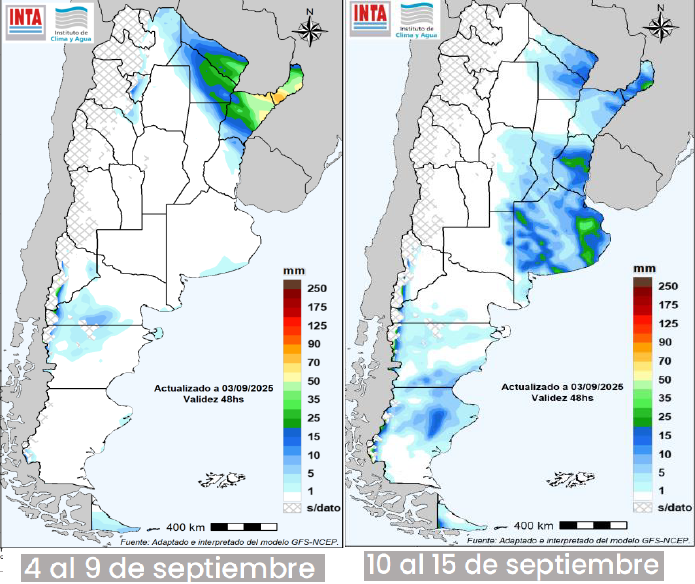

Los anegamientos e inundaciones provocaron un enfriamiento de la demanda por parte del productor argentino, pero si las condiciones ambientales mejoran deberían reactivarse las compras de fertilizantes. Por fortuna, no se esperan lluvias abundantes en las regiones afectadas al menos hasta el próximo 15 de septiembre.

En cuanto a los fosfatados, el panorama global sigue mostrando demanda débil y oferta ajustada, con precios que ceden lentamente sin lograr todavía una baja significativa que mejore la relación insumo-producto.

“El factor central fue la ampliación de las cuotas de exportación en China, que liberó más volúmenes al mercado, acentuando la presión bajista. No obstante, las grandes licitaciones lanzadas por Bangladesh (165.000 toneladas) y Etiopía (549.000) aportaron cierto sostén de corto plazo”, explica el informe.

En Brasil, el mercado mostró debilidad marcada por problemas financieros de productores agrícolas y un elevado nivel de compras previas de nitrogenados y fosfatados desde China.

En EE.UU., en tanto, los precios permanecieron estables, aunque los bajos inventarios y el inminente cierre del Mississippi anticipan presiones alcistas hacia el último trimestre. El Báltico y Rusia continuaron ajustando precios a la baja, afectados por aranceles europeos y costos de flete.

En India la depreciación de la rupia frente al dólar encareció las importaciones y redujo la capacidad de compra, por lo que la demanda fue limitada con una compra puntual de 30.000 toneladas a Rusia.

“En la Argentina, el mercado de fosfatados mostró señales de debilidad, con precios de referencia que cedieron 5 u$s/tonelada en el caso del MAP (fosfato monoamónico). La actividad comercial se mantuvo limitada. Aunque se espera una reactivación gradual de la demanda con el avance de la campaña, el mercado permanece expectante frente a la evolución climática y la disponibilidad de financiamiento para productores”, remarca.

“En este sentido, resulta clave evaluar alternativas más competitivas frente a los tradicionales MAP 11-52 y DAP (diamónico), como las mezclas químicas NPS, NPS+Zn y MAP 10-50, que hoy ofrecen mejores condiciones relativas en el mercado”, resume.

{kind=link}

Los fertilizantes bajan y por fin se alinean con el poder de compra de los granos…

Pero claro, mientras los productores celebran, los márgenes de empresas ya complicadas como Los Grobo se achican aún más.

Próximo titular: ‘La política de Milei sigue haciendo estragos en la agroindustria’.