Los precios de los fertilizantes fosfatados siguen registrando una tendencia bajista para copiar la tendencia presente en el mercado de commodities agrícolas.

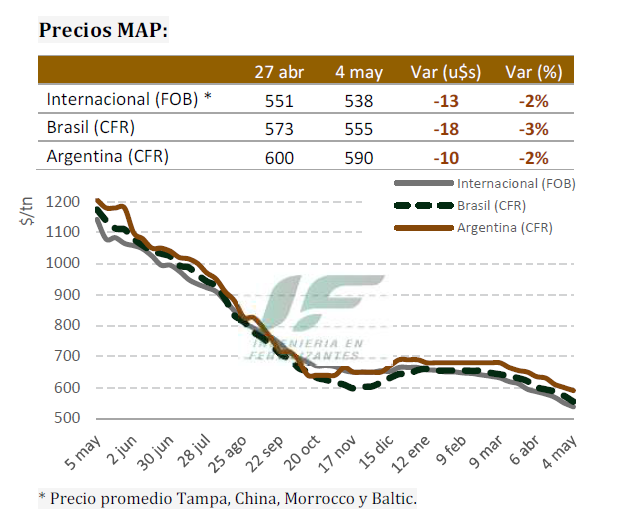

“Continua la sequía de negocios de importación, mientras que las indicaciones de precios caen semana tres semana, siendo la referencia actual de 585 u$s/tonelada CFR para el diamónico (DAP) y 590 u$s/tonelada CFR para el monoamónico MAP”, señala el último informe de la consultora IF Ingeniería en Fertilizantes.

De todas maneras, la consultora indica que esa referencia de precios es meramente indicativa “ya que acumulamos varias semana sin negocios, en un mercado internacional muy débil y con muchas necesidades de vender”.

La cuestión es que la caída en los precios internacionales no se refleja en los valores mayoristas de los fertilizantes fosfatados, dado que la oferta es limitada e intermitente a causa de la incertidumbre cambiaria y las dificultades crecientes que experimentan las compañías para poder gestionar importaciones al tipo de cambio oficial.

“Es llamativa la alternancia de vender/no vender, vender caro/ser competitivo de las empresas en periodos cortos de tiempo”, remarca IF Ingeniería en Fertilizantes.

“Es llamativa la alternancia de vender/no vender, vender caro/ser competitivo de las empresas en periodos cortos de tiempo”, remarca IF Ingeniería en Fertilizantes.

Los precios mayoristas de referencia en el mercado argentino se mantienen en 900-910 u$s/tonelada para el MAP/DAP, 810-825 u$s/tonelada para el SPT y 415-430 para el SPS.

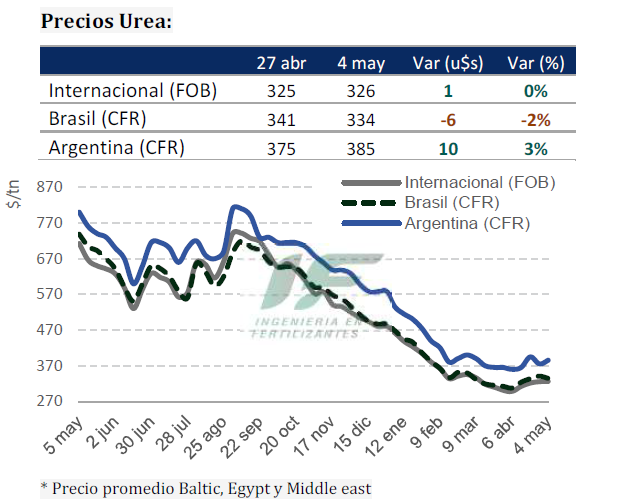

En lo que respecta a los fertilizantes nitrogenados, los valores internacionales parecen haber encontrado un “piso”, aunque, a causa de la crisis argentina, existe una prima creciente entre el valor de importación en Brasil respecto de su vecino del sur.

“En urea granulada la prima de precios asciende a 50 u$s/tonelada (385 CFR Argentina versus 335 CFR Brasil) y en MAP a 40 u$s/tonelada (590 CFR Argentina versus 550 CFR Brasil), cuando históricamente la prima de precios era de 5 a 10 u$s/tonelada”, apunta el informe.

Los precios mayoristas de la urea en el mercado argentino tuvieron su pico a mediados de la semana, para luego bajar un poco, pero siempre en el rango de 575 a 600 u$s/tonelada y con volúmenes acotados y tiempo limitado de cada oferta.

“Los líquidos siguen ganando competitividad respecto a los sólidos, pero lamentablemente no estamos en una época de uso intensivo de estos productos”, señala el informe.

{kind=link}