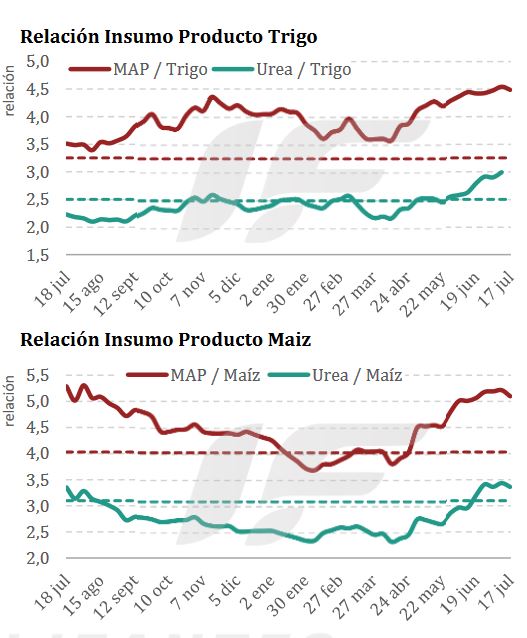

Al considerar los precios internacionales actuales, en el mercado mayorista argentino la urea debería superar los 600 u$s/tonelada y el fósforo los 900 u$s/tonelada, aunque los valores de ambos fertilizantes siguen más bajos debido a la debilidad de la demanda interna.

Esta semana las operaciones volvieron a ser escasas y crece la preocupación en el sector ante el advenimiento de la campaña gruesa 2025/26.

“Cabe destacar que si el mercado internacional continúa firme y no se producen bajas significativas –situación que parece improbable en el corto plazo– es esperable que los precios locales finalmente se ajusten a dichos niveles internacionales una vez que los importadores liquiden sus inventarios adquiridos a precios anteriores”, señala el último informe de la consultora IF Ingeniería en Fertilizantes.

“Además, esta semana se observó una notable disparidad en los precios ofrecidos por distintos importadores, con diferencias de hasta 30-35 u$s/tonelada entre alternativas. Esto evidencia tanto la ansiedad por concretar negocios de algunos operadores como la posición corta de inventarios de otros, según la perspectiva desde la que se analice”, añade.

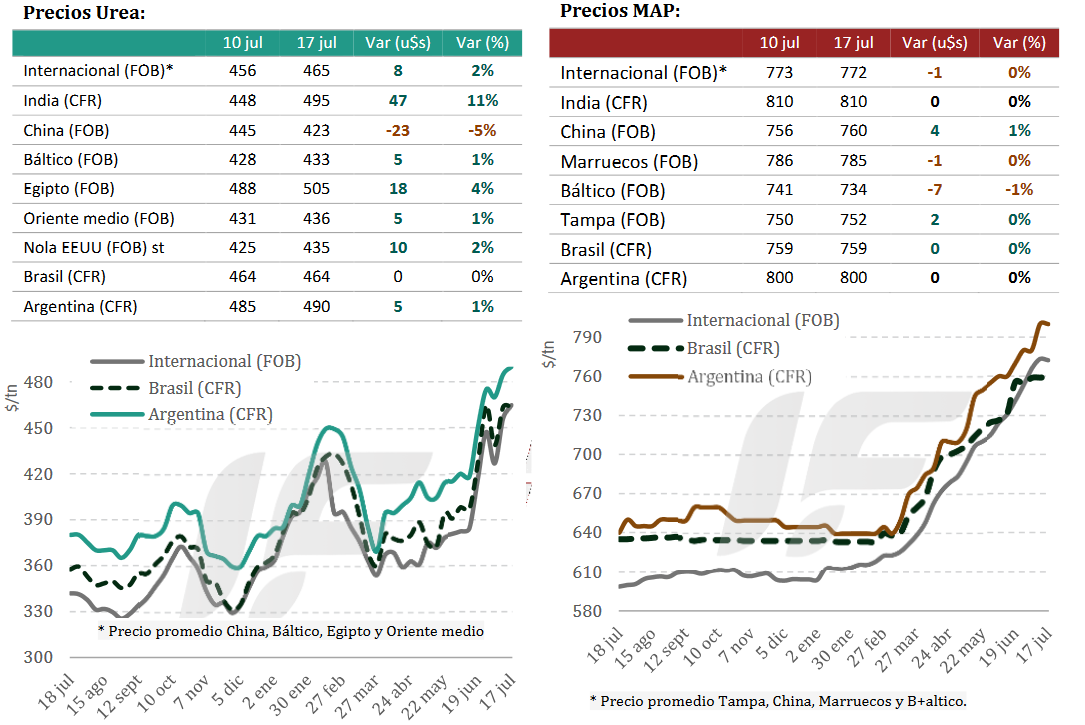

El mercado global de urea mostró signos de estabilidad esta semana, alcanzando un aparente techo tras la reciente compra de 1,5 millones de toneladas por parte de India, lo que permitió sostener precios elevados a nivel mundial. India anticipó una nueva licitación para mediados de agosto, previendo una demanda adicional de aproximadamente un millón de toneladas en los próximos tres meses.

“En contraste, la demanda global fuera de India es moderada. Los países occidentales experimentan poco interés debido a la mala relación insumo/producto derivada de precios bajos en los granos. Brasil sigue siendo un actor destacado, realizando compras importantes con foco en proveedores competitivos como Irán y China, obteniendo descuentos puntuales”, apunta.

En Argentina, la demanda de urea sigue condicionada por la incertidumbre económica local y los bajos precios de granos (el país aplica derechos de exportación agrícolas e interviene el tipo de cambio), que limitan las operaciones comerciales.

En tanto, durante esta semana el mercado global de fertilizantes fosfatados enfrentó importantes movimientos y desafíos. El principal foco estuvo en India, donde la preocupación por la escasez de DAP aumentó significativamente antes de la temporada agrícola Rabi.

“Aunque India logró acuerdos de suministro con Arabia Saudita y Marruecos, una directiva gubernamental de no superar un precio de compra de 810 u$s/tonelada CFR llevó a cancelar una licitación por 50.000 toneladas. No obstante, la compañía nacional de fertilizantes adquirió 50.000 toneladas de DAP marroquí a 814 u$s/tonelada CFR con un incremento de 10 u$s/tonelada respecto a la semana anterior”, explica el informe.

En China el mercado se mantuvo estable con limitaciones significativas debido a incertidumbres sobre nuevas cuotas gubernamentales para exportación. El precio FOB para DAP 64% permaneció estable en 760 u$s/tonelada.

“Brasil presentó una situación compleja con un desajuste entre precios internos y los costos de importación. Aunque los precios CFR se mantuvieron estables entre 755 y 765 u$s/tonelada, la demanda local indicó que niveles realistas estarían más cerca de 730. Los importadores se mostraron prudentes, operando bajo demanda inmediata y evitando acumulación de inventarios costosos. Mosaic inauguró una planta en Tocantins, proyectando crecimiento interno significativo”, comenta.

Finalmente, en Marruecos la compañía nacional OCP realizó ventas significativas a India y Europa, consolidando su rol como proveedor clave en tales destinos. Rusia también destacó con estabilidad en sus precios y ventas de NPK hacia India, reflejando la demanda sostenida por fertilizantes complejos.

{kind=link}