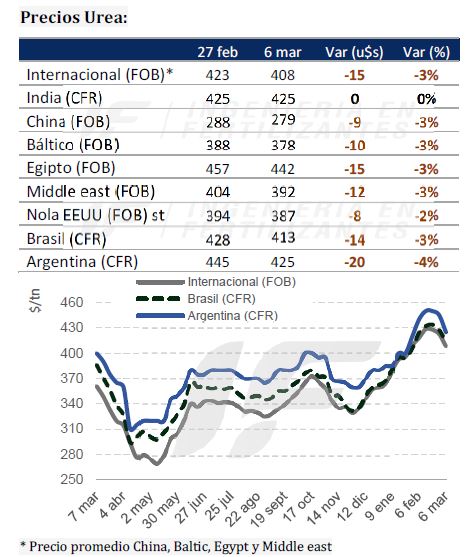

La ausencia de India en el mercado por segunda semana consecutiva sigue promoviendo bajas en los precios internacionales de la urea granulada a causa de la liquidación de posiciones en países proveedores del fertilizante.

Las existencias de urea en India están por debajo del nivel del año pasado y se espera una nueva licitación en los próximos días. La dinámica del valor del fertilizante dependerá en gran medida de la evolución de ese proceso.

“También afectan la baja del precio de gas natural y la caída de los precios de los granos, que alteró el apetito de compra en algunos mercados agrícolas”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

Los precios FOB de la urea cayeron en Medio Oriente, Indonesia y en Egipto, mientras que en Brasil la pausa por el carnaval redujo la actividad de compra con valores descendiendo a 410-415 u$s/tonelada CFR. En EE.UU., en tanto, los precios también siguieron cayendo con valores FOB esta semana ubicados en un rango de 382-395 u$s/tonelada.

“China mantiene niveles de producción récord de (202.000 toneladas/día) ejerciendo presión sobre el mercado local. La demanda interna sigue sólida en el sur del país, pero las exportaciones siguen limitadas”, apunta el informe.

“China mantiene niveles de producción récord de (202.000 toneladas/día) ejerciendo presión sobre el mercado local. La demanda interna sigue sólida en el sur del país, pero las exportaciones siguen limitadas”, apunta el informe.

En la Argentina los precios de importación rondan 425-430 u$s/tonelada CFR con una demanda reducida. “Aún se sigue vendiendo urea en el mercado argentino a precios por debajo del costo de reposición, lo que indudablemente responde a las ganas de hacer negocios y al stock originado a menor costo que tienen algunos importadores de lo que trajeron en enero y no han vendido”.

De todas maneras, la consultora señala que cuando ese stock se acabe “a menos que la urea siga bajando internacionalmente, deberíamos ver algún aumento más en el precio de la urea en el mercado argentino”.

En lo que respecta al mercado de fosfatados, éste se mantuvo dinámico con India teniendo negociaciones en curso para la adquisición de grandes volúmenes de fosfato diamónico (DAP) y superfostato triple (TSP).

En China, la preocupación por el aumento en los costos del azufre ha impactado la producción de fosfatos. Los precios internos del DAP y MAP (monoamónico) aumentaron en la última semana. “A pesar de las restricciones de exportación, algunas ofertas han surgido para envíos en abril próximo, lo que podría aliviar parcialmente la escasez de oferta en el mercado internacional”, señala el informe.

En Argentina, los precios de los fosfatados han aumentado debido a la reciente compra de 40.000 toneladas de DAP a precios de 655 u$s/tonelada CFR, mientras que en EE.UU. los precios de los fosfatos continuaron en alza esta semana con un valor FOB de referencia de 620 u$s/tonelada en el Golfo de México.

“Las exportaciones de Marruecos vienen aumentando, con India y Bangladesh como principales destinos, aunque la incertidumbre en la política de exportaciones de China y la tendencia alcista en los precios de materias primas –como el azufre y la roca fosfórica– mantienen un mercado tenso con tendencia a precios más altos en las próximas semanas”, resume el informe.

{kind=link}