Los administradores de fondos de inversión agrícolas que operan en el mercado estadounidense CME Group siguieron esta semana incrementando las “apuestas” alcistas en maíz.

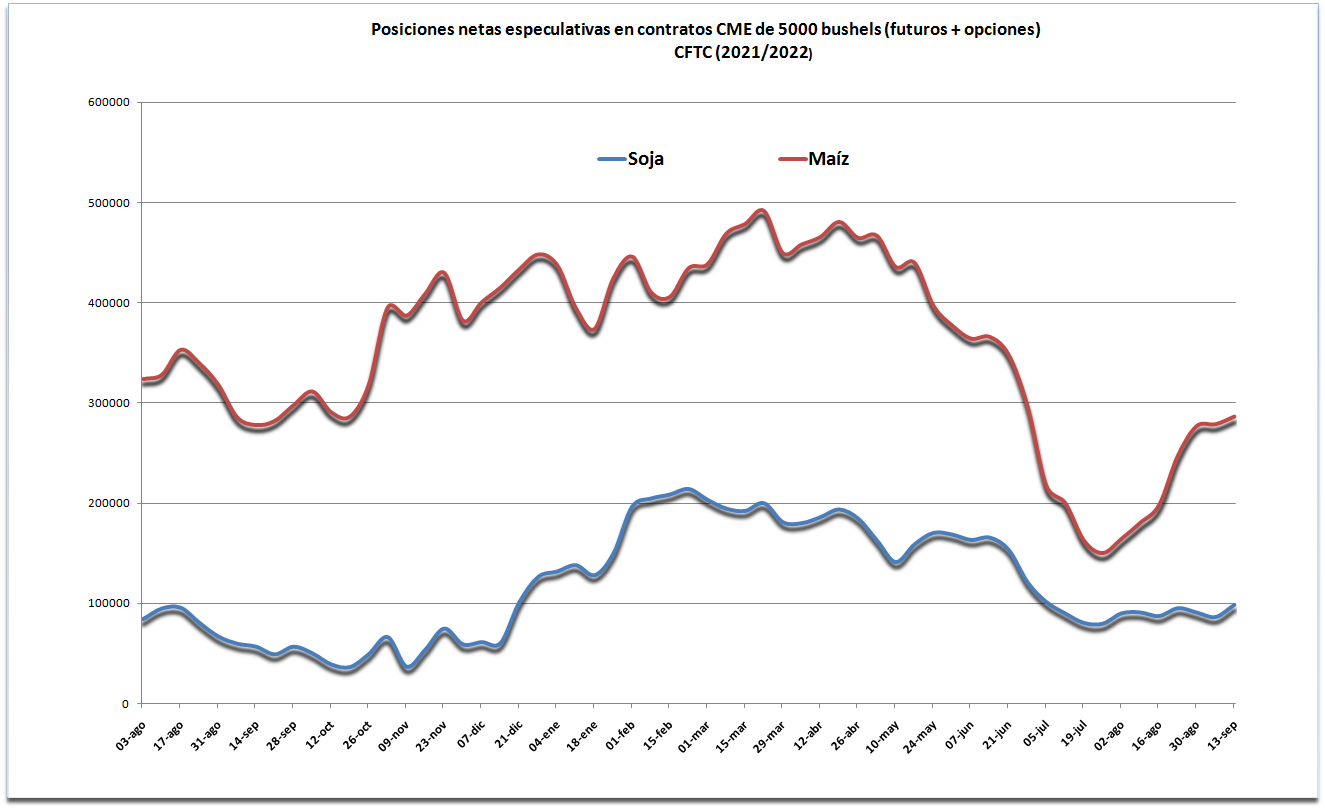

El martes de esta semana –según los últimos datos publicados este viernes por la Commodity Futures Trading Commission– los administradores de fondos de inversión agrícolas acumulaban una posición neta de 286.011 contratos de maíz del CME Group (futuros + opciones) versus 278.327 y 276.569 una y dos semanas antes.

La principal razón del fenómeno se explica porque EE.UU. no logrará en esta campaña 2022/23 recomponer reservas internas de maíz, las cuales se encuentran en niveles muy bajos en términos históricos.

La principal razón del fenómeno se explica porque EE.UU. no logrará en esta campaña 2022/23 recomponer reservas internas de maíz, las cuales se encuentran en niveles muy bajos en términos históricos.

Para colmo, buena parte de la producción de maíz en China y Europa está riesgo por sequías intensas, mientras que la consolidación de una tercera fase “Niña” podría recortar buena parte de la cosecha de maíz sudamericana.

Si bien el balance de oferta y demanda de soja en EE.UU. es tan ajustado como el del maíz, en el caso de la oleaginosa los administradores de fondos agrícolas no son tan optimistas porque el poroto es mucho más sensible al impacto de un eventual recrudecimiento de las tensiones entre EE.UU. y China.

El conflicto geopolítico generado por la intención del gobierno de Xi Jinping de anexar a Taiwán –una nación democrática– al territorio chino viene promoviendo tensiones crecientes entre la nación asiática y EE.UU (y sus aliados), las cuales podrían derivar en una “guerra comercial” total.

El maíz, ante un hipotético bloqueo comercial por parte de China, puede redireccionarse hacia Canadá, México, Colombia, Centroamérica, Japón y Corea, mientras que la soja, ante un escenario equivalente, estaría muy comprometida (como ya sucedió durante la “guerra comercial” promovida por Donald Trump contra China) porque la mayor parte de los embarques se destinan a esa nación asiática.

El maíz, ante un hipotético bloqueo comercial por parte de China, puede redireccionarse hacia Canadá, México, Colombia, Centroamérica, Japón y Corea, mientras que la soja, ante un escenario equivalente, estaría muy comprometida (como ya sucedió durante la “guerra comercial” promovida por Donald Trump contra China) porque la mayor parte de los embarques se destinan a esa nación asiática.

Por ese motivo, las posiciones netas al martes pasado en contratos de soja del CME Group sumaban 98.605 contratos contra 86.430 y 90.910 una y dos semanas atrás. Las operaciones se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

Vale tener en cuenta que los precios de los futuros de granos en el CME reflejan la situación proyectada en EE.UU. y que un conflicto geopolítico y comercial entre EE.UU. y China provocaría una reconfiguración de los precios FOB estadounidenses respecto de los sudamericanos.

A comienzos de julio de 2018 –recordemos– China comenzó a aplicar un arancel adicional del 25% al poroto de soja estadounidense –entre otros muchos productos– como represalia por la imposición de aranceles equivalentes por parte de EE.UU. a un conjunto de productos industriales chinos. Debido a las características del mercado global de soja, eso implicó una suerte de “retención” o descuento del valor FOB de la soja estadounidense (Golfo de México), que llegó a registrar un récord histórico de 90 u$s/tonelada en septiembre de ese año respecto de la soja brasileña (Paranaguá).

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista.

{kind=link}