Desde fines de octubre pasado los administradores de fondos especulativos que negocian contratos agrícolas en el CME Group (“Chicago”) comenzaron a construir “apuestas” alcistas en maíz y no les fue nada mal.

Los precios del cereal en Chicago vienen creciendo de manera sostenida en línea con factores tanto internos como internacionales y los fundamentos para el mediano plazo permanecen alcistas.

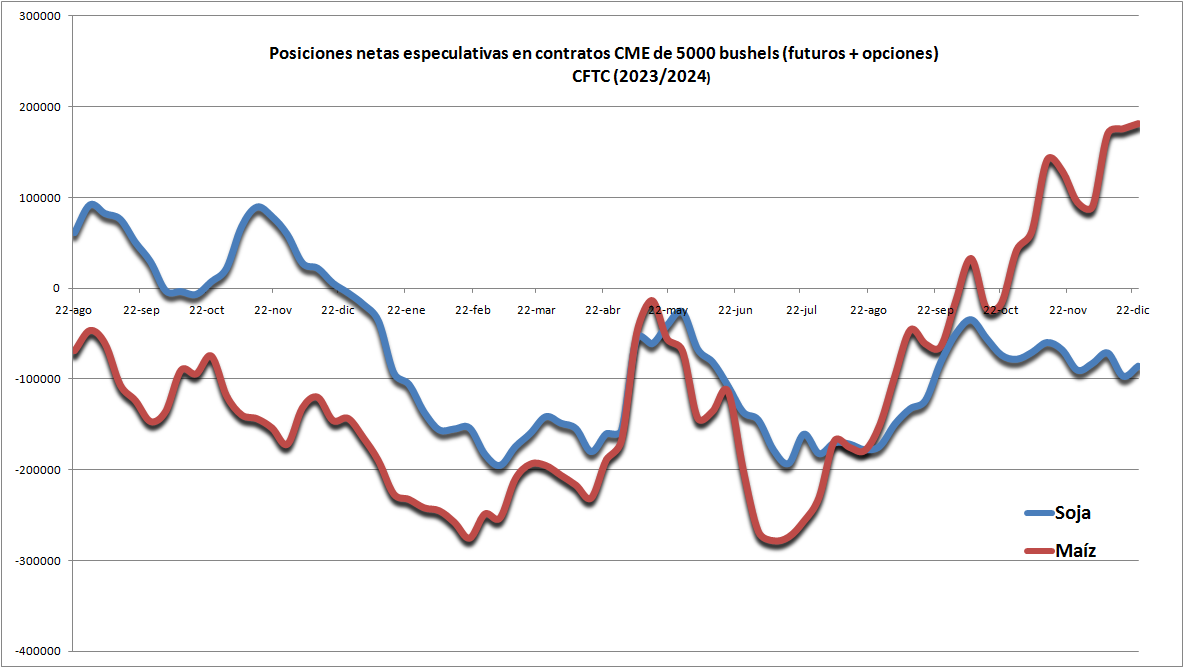

El martes de la semana pasada –según datos publicados hoy lunes por la Commodity Futures Trading Commission– la posición neta de los fondos agrícolas en futuros y opciones de maíz subió un 3% respecto de la semana previa para registrar el nivel más elevado desde febrero de 2023.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

Argentina y Brasil vienen realizando grandes esfuerzos para realizar embarques de maíz a costa de reducir sus stocks internos del cereal, los cuales se recompondrán parcialmente recién con la cosecha de maíz tardío hacia mediados de 2025.

Eso implica que la demanda internacional, más allá de lo que pueda aportar la cosecha de maíz temprano sudamericano, seguirá presionando sobre EE.UU. en un momento en el cual el consumo interno de maíz en ese país está atravesando un gran momento gracias al auge del negocio de las proteínas cárnicas y el aumento de la producción de bioetanol.

Un factor alcista potencial –que depende de lo que decida la gestión de Donald Trump, quien asume el 20 de enero– es la posibilidad, tal como confían en el agro estadounidense, de que se promueva un mayor uso interno de bioetanol en EE.UU., el cual se elabora allí mayormente con maíz.

El corte generalizado a nivel nacional en EE.UU. es un 10% de bioetanol con nafta (E10), mientras que el E15 está habilitado sólo en determinadas jurisdicciones del Medio Oeste de EE.UU. y además no puede comercializarse durante el verano; tales restricciones conspiran contra el uso de ese corte.

La cuestión es que, debido a la relaciones de precios, un aumento del corte al 15% contribuye en la actualidad a la baja del precio del combustible, por lo que la agroindustria de EE.UU. está reclamando la posibilidad de habilitar el uso de E15 sin ninguna restricción, lo que viene siendo rechazado por la industria petrolera.

La “hora de la verdad” llegará con la asunción de Trump, quien tendrá que decidir a quién beneficiará: a los consumidores estadounidenses y agroindustria. O bien a la poderosa industria petrolera. Veremos.

E15: La palabra mágica que puede introducir un factor alcista más a las cotizaciones del maíz

{kind=link}