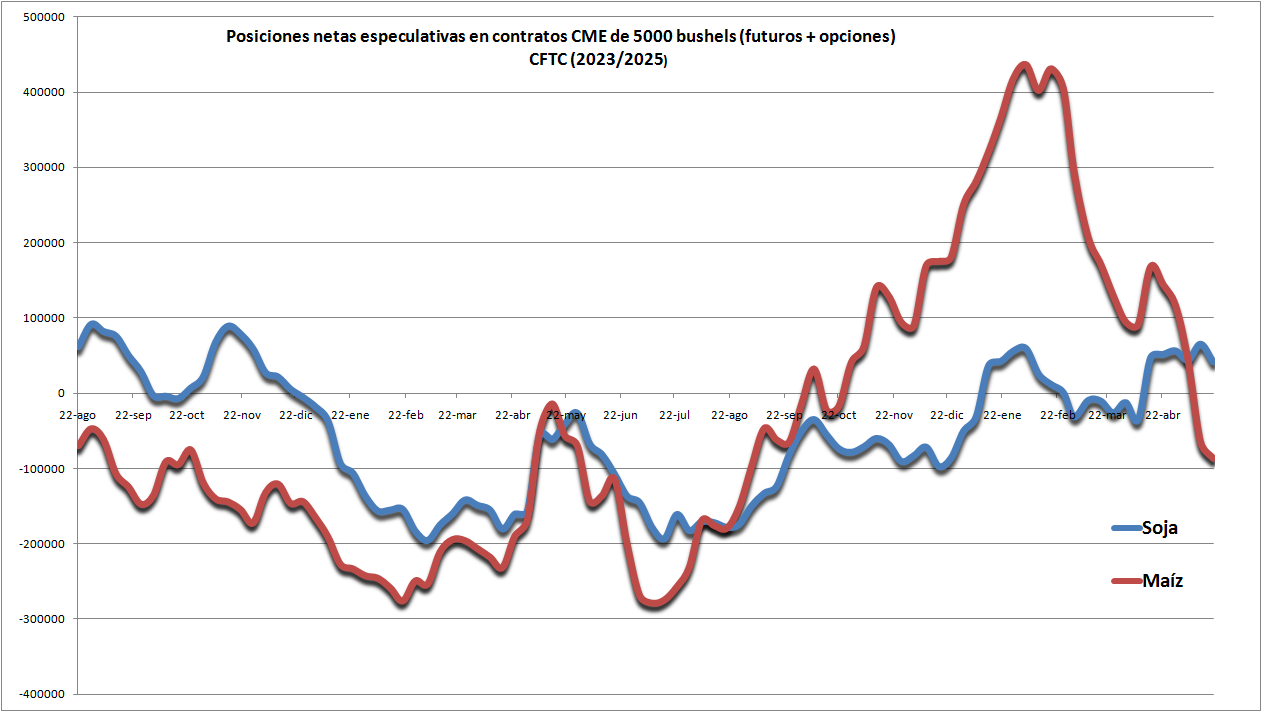

Los administradores de fondos agrícolas que operan en el CME Group (“Chicago”) esta semana continuaron reforzando apuestas bajistas en maíz, mientras que en soja ajustaron su posición “comprada”.

El martes de la semana pasada –según datos publicados este viernes por la Commodity Futures Trading Commission– la posición neta de los fondos agrícolas en futuros y opciones de soja disminuyó un 35% respecto de la semana previa, mientras que en maíz siguió consolidándose en terreno negativo para registrar el nivel más bajo desde comienzos de septiembre de 2024.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

El violento cambio de expectativas respecto al panorama del maíz muestra que la mayor parte de los inversores especulativos está proyectando eventuales factores bajistas disruptivos para el cereal estadounidense.

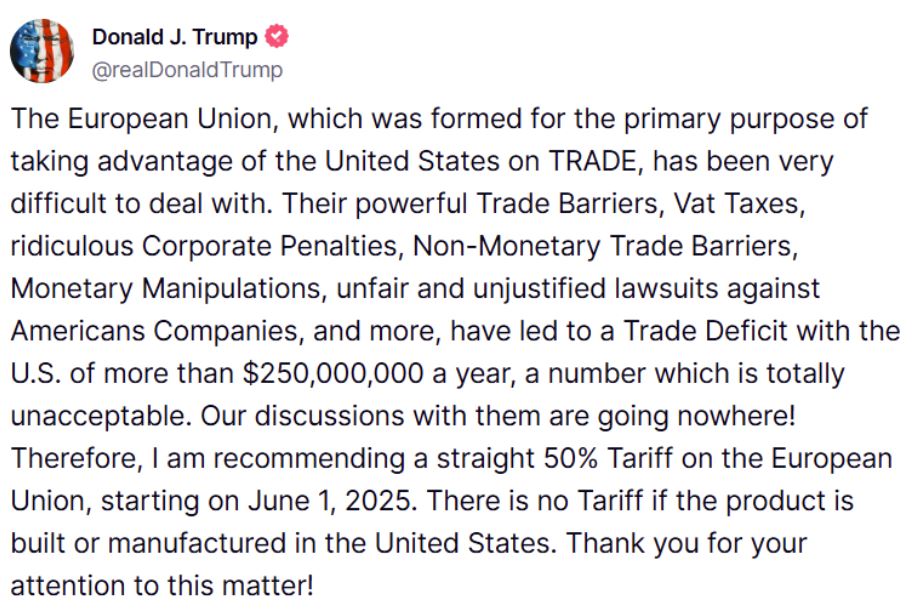

Parte de esa hipótesis puede haber aparecido este viernes, cuando el presidente Donald Trump amenazó con aplicar aranceles del 50% a los productos de la Unión Europea desde el 1 de junio si no avanzan las negociaciones con el bloque.

“¡Nuestras conversaciones con ellos no están dando frutos! Por lo tanto, recomiendo un arancel directo del 50% para la Unión Europea a partir del 1 de junio de 2025”, indicó el presidente de EE.UU. en redes sociales.

No se trata de la mejor de las noticias para la cadena de valor maicera estadounidense, ya que la UE-27 es el primer comprador de gluten feed, el segundo de bioetanol y el quinto de maíz de EE.UU. De todas maneras, por los volúmenes comerciados, un bloqueo comercial europeo a modo de represalia contra EE.UU. no sería determinante para el negocio maicero del país.

Otra hipótesis es que finalmente China decida bloquear el ingreso de sorgo estadounidense para abastecerse con el cereal de origen sudamericano y así provocar un excedente de sorgo en el mercado interno de EE.UU. que termine perjudicando el valor del maíz. La nación asiática, si bien redujo mucho las compras de sorgo estadounidense, sigue siendo el mayor comprador del producto.

Otra variable es que, en el enmarañado ámbito político estadounidense, el mandato obligatorio de uso interno de bioetanol termine siendo reducido para favorecer a la industria hidrocarburífera estadounidense en un contexto de bajos precios internacionales del petróleo.

En cualquier caso, los precios de los futuros de maíz en el CME Group (“Chicago”) aún no reflejan la expectativa de aquellos que operan con futuros agrícolas para intentar obtener utilidades anticipándose al mercado.

{kind=link}