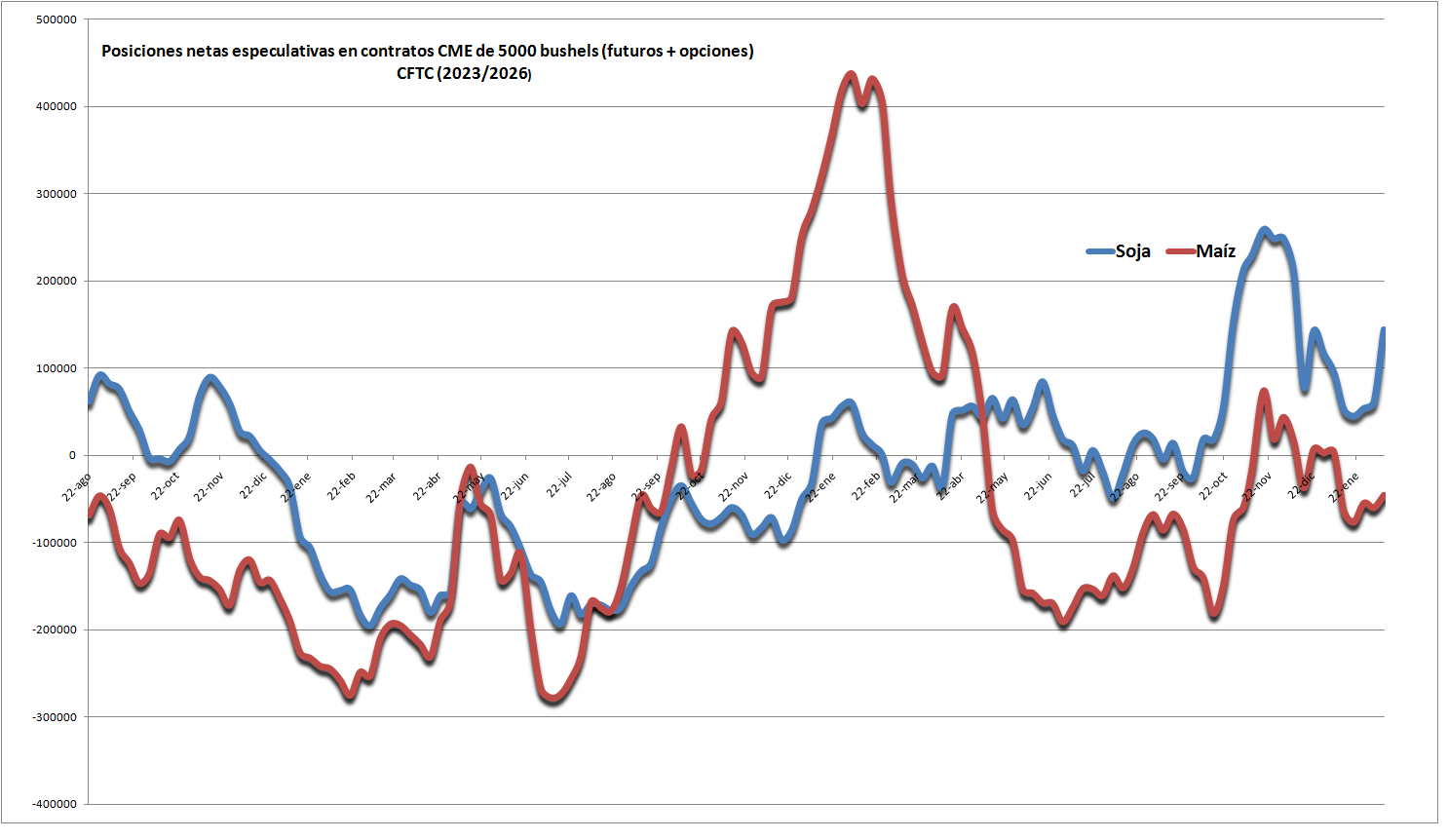

Esta semana los inversores que administran fondos agrícolas que operan con futuros del CME Group (“Chicago”) subieron a tope sus “apuestas” en la soja estadounidense y fueron los mayores impulsores de la racha alcista que viene registrando la oleaginosa.

Así lo reflejan los datos publicados este viernes por la Commodity Futures Trading Commission. El pasado martes la posición neta especulativa en contratos futuros y opciones de soja en el CME se incrementó en un 134% con respecto a la semana previa para alcanzar el nivel más elevado desde la primera semana de diciembre de 2025.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

Los fundamentos de mercado parecen estar sostenidos más en expectativas que en hechos concretos, ya que las cifras de las exportaciones de soja estadounidense muestran un atraso por demás considerable.

Sin embargo, la dinámica observada en el ámbito especulativo evidencia que la mayor parte de las administradores de fondos agrícolas se están anticipando a un factor muy alcista para la soja estadounidense. Si tal evento se llegará a cumplir o no, es otra historia (en otras oportunidades han tenido que recular ante posicionamientos erróneos).

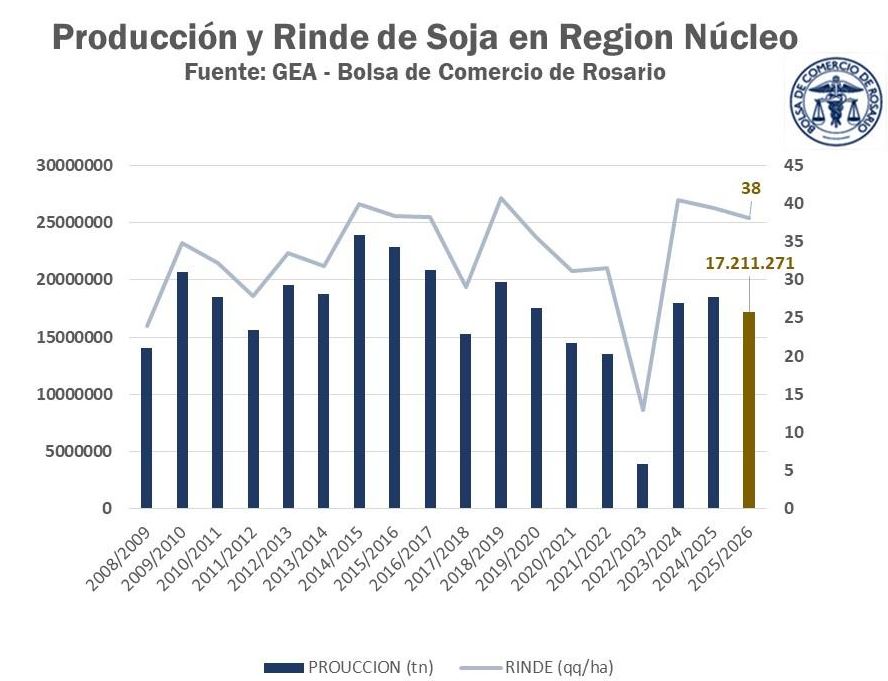

Este viernes la Bolsa de Comercio de Rosario indicó que en la zona núcleo pampeana –la principal zona de soja en la Argentina– la producción 2025/26 sería de 17,2 millones de toneladas, una cifra que representa unas 600.000 toneladas menos que el horizonte productivo que se proyectaba inicialmente.

Más allá del recorte, la estimación se mantiene muy cerca del promedio productivo de los últimos quince años, que es de 17,4 millones de toneladas.

Sin embargo, el ingreso de la cosecha que está recolectando Brasil –entre 178 y 180 millones de toneladas– es tan colosal que cualquier pérdida productiva que registre la Argentina pasa a ser anecdótica en la actual coyuntura.

Es evidente que los gestores de fondos agrícolas se están anticipando a un factor no de orden productivo, sino más bien comercial, posiblemente impulsado por cuestiones de orden político o geopolítico.

Más allá de lo que termine ocurriendo, el posicionamiento de los fondos resulta clave para que los valores internacionales de la soja estén experimentando un “veranito”.

{kind=link}