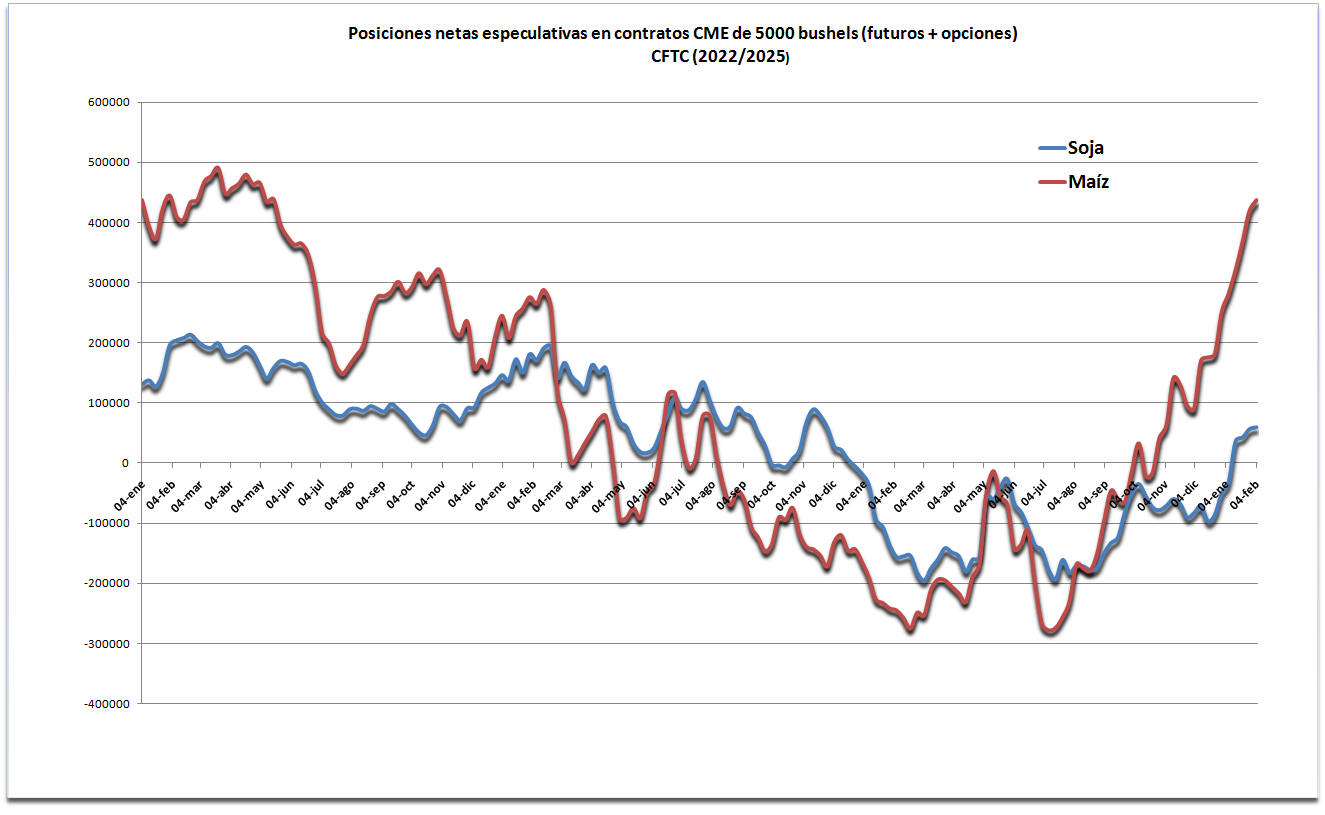

Los administradores de fondos especulativos que negocian contratos agrícolas en el CME Group (“Chicago”) siguieron esta semana subiendo “apuestas” alcistas en maíz ante la acumulación de noticias favorables para el cereal.

El martes de la semana pasada –según datos publicados hoy viernes por la Commodity Futures Trading Commission– la posición neta de los fondos agrícolas en futuros y opciones de maíz subió un 4,3% respecto de la semana previa, al tiempo que en el caso de la soja creció un 5,6% en el mismo período.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

La razón detrás de ese entusiasmo es fundamentalmente de orden comercial porque, debido a la pérdida de competitividad y problemas climáticos, la oferta exportable sudamericana de maíz en 2024/25 será sustancialmente menor a la necesaria para abastecer cómodamente a la demanda global del cereal.

Ayer jueves la Bolsa de Cereales de Buenos Aires indicó que, debido a las recientes lluvias generalizadas, mejoró la condición hídrica del cultivo de maíz. Sin embargo, a causa del golpe climático previo un 26% de la superficie a nivel nacional se encuentra en condición mala a regular versus un 22% la semana previa.

Esta semana la oficina del USDA en Kiev estimó que la cosecha ucraniana de maíz en el presente ciclo 2024/25 es de 24,6 millones de toneladas, una cifra inferior a la presente en el último informe oficial mensual del organismo estadounidense (26,5 millones). También redujo la previsión de oferta exportable prevista de maíz a 19,6 millones versus 23,0 millones contemplados en el informe oficial del USDA.

Con tantas dudas sobre la capacidad exportadora de naciones clave en Sudamérica y el Mar Negro, la demanda tanto interna como externa está presionando sobre las existencias de maíz de EE.UU. con el propósito de asegurarse la provisión de mercadería.

Con una oferta exportable de maíz estadounidense 2024/25 estimada en 62,2 millones de toneladas según el USDA, al 30 de enero pasado (último dato oficial disponible) se habían comprometido comercialmente el 72% de la misma versus 64% y 68% en la misma fecha de los dos ciclos inmediatos anteriores.

{kind=link}