Está muy clara cuál debería ser la tendencia del precio disponible de la soja estadounidense en la actual coyuntura. Pero es importante advertir cuáles son los diferentes actores que intervienen en el mercado dado que no todos tienen los mismos intereses.

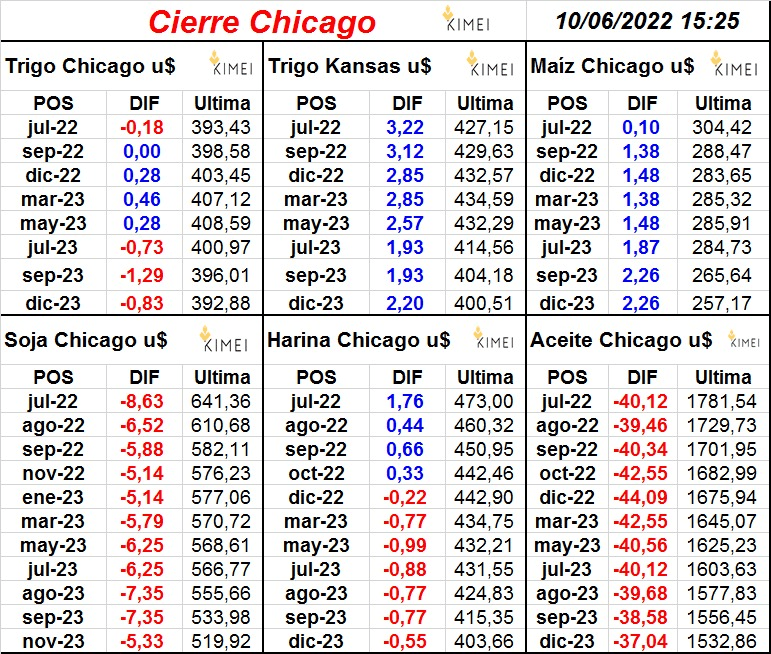

El jueves de esta semana el contrato de Soja Julio 2022 del CME Group (Chicago) terminó con un valor promedio ponderado de 650,0 u$s/tonelada, un precio, en términos nominales, prácticamente equivalente al récord histórico de 650,7 u$s/tonelada registrado el 4 de septiembre de 2012.

Pero la noticia es que el valor FOB Golfo de México superó la “barrera” de los 700 u$s/tonelada. Y que tiene, en función de la coyuntura de mercado, mucho más para subir.

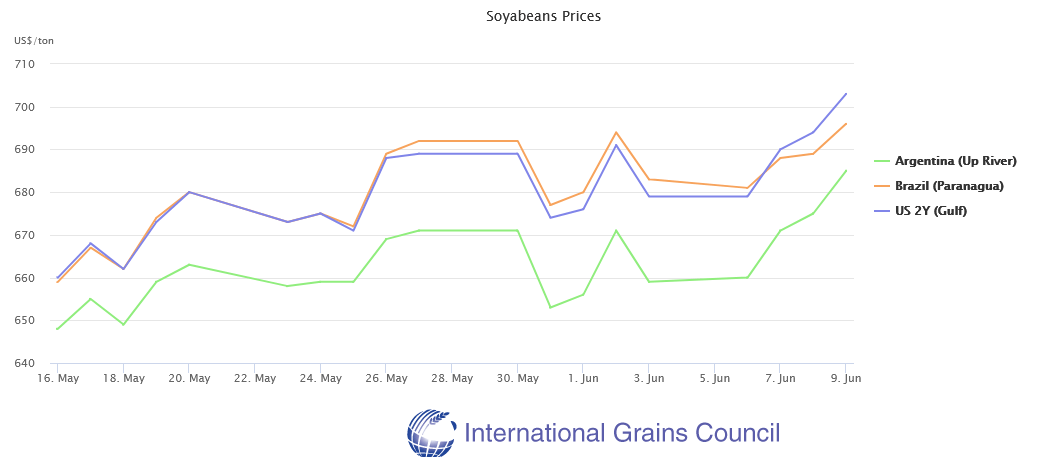

El gráfico publicado por International Grains Council (IGC) muestra con claridad que los valores de la soja en el mercado disponible de EE.UU. se encaminan hacia la estratósfera hasta el ingreso de la próxima cosecha estadounidense.

La cuestión es que aún no llegamos a mediados del mes de junio y la nueva cosecha de soja estadounidense recién comienza a ingresar al mercado en el mes de septiembre. Existe un gran “trecho” temporal por delante.

La cuestión es que aún no llegamos a mediados del mes de junio y la nueva cosecha de soja estadounidense recién comienza a ingresar al mercado en el mes de septiembre. Existe un gran “trecho” temporal por delante.

Con reservas internas escasas en términos históricos, en las próximas semanas el precio de la soja disponible en EE.UU. deberá “volar” para desincentivar órdenes de compra del exterior y redireccionarlas hacia Sudamérica, más precisamente hacia Brasil, dado que Argentina está técnicamente “fuera de juego” con traders que apenas registraron embarques 2021/22 por unas 835.000 toneladas de poroto.

Pero, insólitamente, el hecho de que los futuros de soja del CME Group sean un activo financiero que integra carteras de inversión de múltiples fondos especulativos, representa un riesgo para las existencias físicas de soja de EE.UU.

Por ejemplo, este último viernes ventas masivas de futuros de petróleo crudo terminaron tumbando también los valores de los contratos de aceite de soja en el CME Group, dado que el aceite es el insumo base del biodiésel y, por un tanto, un activo energético. Pero la baja del valor del aceite terminó impactando en el poroto de soja y eso fue percibido por la demanda internacional como una “oportunidad” de compra en el actual escenario.

La contrapartida de los operadores de fondos especulativos (“hedge funds”) son las acciones emprendidas por los administradores de carteras de cobertura, que emplean, como el mismo nombre lo indica, a los futuros de commodities como “cobertura” contra la inflación, es decir, contra la depreciación del dólar estadounidense.

La contrapartida de los operadores de fondos especulativos (“hedge funds”) son las acciones emprendidas por los administradores de carteras de cobertura, que emplean, como el mismo nombre lo indica, a los futuros de commodities como “cobertura” contra la inflación, es decir, contra la depreciación del dólar estadounidense.

A diferencia de los especulativos, que operan con diferentes estrategias orientadas a obtener utilidades tanto a la suba como a la baja del valor de los activos, los fondos de cobertura suelen comprar futuros de commodities “a granel” o directamente participaciones en otros fondos que invierten en materias primas.

Pero la clave es cómo actuarán los fondos especulativos en las próximas semanas, los cuales, vale recordar, están bastante comprados en futuros de soja del CME Group y no tienen reparos en liquidar posiciones ante cualquier eventual indicio de factor bajista.

La paradoja es que, en el actual contexto, cualquier impacto bajista que pueda provenir del sector financiero podría seguir recortando el stock interno de soja ante la necesidad de originar embarques por parte de clientes urgidos por partidas de soja.

{kind=link}