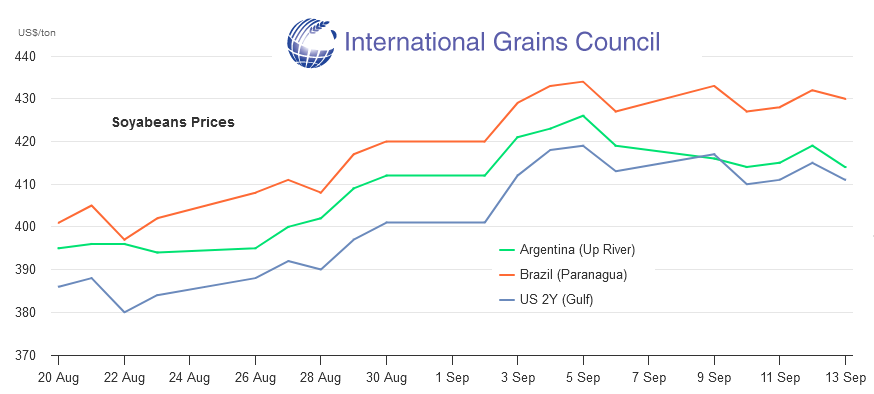

A comienzos de agosto pasado desde Bichos de Campo advertimos que la soja estadounidense se había convertido en la más barata del mundo ante el temor de una segunda edición de una “guerra comercial” entre China y EE.UU.

Esa brecha de precios hizo que una industria aceitera argentina procediera a solicitar un embarque de 88.400 toneladas de soja estadounidense de la campaña 2023/24, según informó el Servicio Exterior del Departamento de Agricultura de EE.UU. (USDA)

No se trata de una novedad porque ya había ocurrido en la primera edición de la “guerra comercial” (2018), cuando algunas aceiteras locales –con Vicentin a la cabeza– decidieron importar soja estadounidense con el propósito de arbitrar precios.

No se trata de una novedad porque ya había ocurrido en la primera edición de la “guerra comercial” (2018), cuando algunas aceiteras locales –con Vicentin a la cabeza– decidieron importar soja estadounidense con el propósito de arbitrar precios.

La realidad es que los números actuales no justifican la conveniencia económica de esa operación porque la brecha existente entre el FOB Rosario versus el FOB Golfo de México no es lo suficientemente amplia.

Sin embargo, ante la escasez de la soja paraguaya –que contribuyó a mantener un buen nivel de actividad en el sector aceitero argentino en lo que va del presente año–, es probable que alguna compañía haya priorizado el abastecimiento continuo para asegurar el flujo comercial.

Tal como se viene advirtiendo hace tiempo, la geopolítica está nuevamente siendo el “ingrediente” principal que explica la dinámica de los productos agroindustriales en un contexto cada vez más polarizado entre China y EE.UU. junto a sus países aliados.

En ese marco, el seguimiento de las relaciones de oferta y demanda de productos agroindustriales sin considerar el factor geopolítico hace inviable la comprensión del actual sistema de formación de precios de los commodities agroindustriales.

En ese sentido, Brasil es el país mejor posicionado para obtener ventajas competitivas en la actual coyuntura global, dado que su agenda diplomática está –siempre lo estuvo como política de Estado– estrechamente asociada a los intereses comerciales del país.

Lamentablemente, no es el caso de la Argentina, país que, además de dar “volantazos” abruptos en cuestiones clave de relaciones diplomáticas, mantiene una contienda ideológica con el gobierno chino y eso no es gratuito en términos comerciales.

Si bien la habilitación oficial de exportación de maíz argentino hacia China está vigente desde fines de mayo pasado, la concreción efectiva de los embarques sigue pendiente de una decisión política del gobierno liderado por Xi Jinping.

En caso de poder exportar sin restricciones maíz hacia China, Argentina lograría vender el cereal –como lo hace Brasil– a un precio FOB superior y, por lo tanto, generar muchas más divisas (que el país necesita de manera urgente para recomponer reservas internacionales). Por el momento, esa posibilidad está congelada.

La estrategia más inteligente, para una nación pequeña como la Argentina, que además está localizada en los confines de un mundo en conflicto, sería transformarse en una “región de paz” que comercie con todos sin ninguna clase de filtro ideológico.

Alinearse con uno u otro bando implica, inevitablemente, perder desde el minuto uno.

Bonus track: lo mejor que le puede pasar el mundo es que, tal como sucedió durante la primera presidencia de Donald Trump, la guerra con China se libre en el ámbito comercial. Sin embargo, expertos en relaciones internacionales de diferentes naciones vienen advirtiendo que no puede descartarse el riesgo de un nuevo conflicto militar disruptivo; algo así como el que se viene desarrollando en la zona del Mar Negro, pero bastante más complejo y grande. En tal escenario, más allá de qué es lo que termina sucediendo, los commodities pasarán a tener un rol mucho más protagónico que el actual.

{kind=link}

Seguramente el gobierno ” con la nuestra” pago la diferencia para apoyar a su amo en este conflicto.

HDP!! Lamebotas!!!!

Comentario muy pelotudo

No creo que con la tuya!! Ese comentario es de cabeza de termo mantenido por el k-ismo. Es decir que vos vivís con la nuestra.

Totalmente de acuerdo. Debemos ser zona de paz y neutral. Entrar en los brics y comerciar con todos.

Argentina nunca debe unirse a los BRICS, mucho menos si esta Iran.

La “I” en BRICS es por La India,

Te quejas de Irán y no de los yanquis e ingleses que te han venido fornicando 200 años jajaja que memoria de corto plazo tenés.

Que comentario tan tarado el tuyo

Irán es sojero?

Ese deseo naif de zona de paz me hace reír las cachas!!.. al pedo los británicos están en Malvinas y el desquiciado se fue a tierra del fuego a darse besos de lengua con la Richardson.. y los ingenieros Yankees se hacen cargo del río Paraná!! Se pasaron de rosca de colonizados y ahora no les queda nada de patriotas para exhibir…

Menos mal que ahora tienen un gobierno con el mejor presidente del mundo, no como los miserables ladrones kk que se creían dueños de los que otro producía, cualquiera podrá comercial con quien se le antoje, prosperidad para todos.

Lean historia del hombre en la tierra. El comportamiento siempre será el mismo ,porque no vivimos eternamente… De esa manera se podrían llevar a cabo muchos cambiós sociales….pero pensar que poniendo una ley la que sea no cambias el rumbo de la historia… Veo que se peleean ,socialistas o lame botas,el partido NAZI ( NACIONAL SOCIALISTA), LA UNION SOVIETICA ,CASTRO ( de revolucionario a señor feudal),Chávez o Maduro igual camino….Y bueno China de comunismo cerrado al país más capitalista y colonialista……

Y pensar que habíamos entrado en los BRICS y el sátrapa lame..ulos de los yanquis lo dio de baja. Todo sin ninguna ventaja para el país

Es como dijo Moreno, con Milei vienen por ustedes, la competencia internacional va a terminar quedándose con sus tierras y sus negocios

CHINA hoy día es la superpotencia económica! Ya superó a eeuu y sus lacayos, En geopolítica 2+2 no son cuatro como creen los tontos economistas.

No sé si Argentina estuvo mejor o peor hasta el gobierno de J. Milei, lo cierto es que el campo podrá comercializar con quién desee. Amplia Libertad para negocios. Y, de paso Libre de aranceles. Sudamérica tiene que jugar su partido y, a nosotros nos toca producir y producir. Saludos..