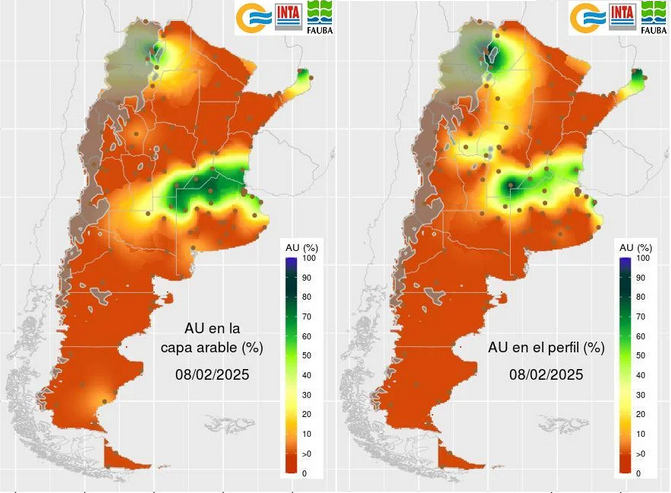

La regularización de las condiciones hídricas en el norte de la zona pampeana y el NOA, junto con una mejora de los precios de los granos como producto del régimen de rebaja temporaria de retenciones, aún no se trasladó al mercado argentino de fertilizantes.

“Durante esta semana la demanda de fertilizantes en el mercado argentino permaneció prácticamente paralizada como resultado de la intensa sequía que afecta a gran parte de las zonas productivas del país”, apunta el último informe de la consultora IF Ingeniería en Fertilizantes.

La demanda por parte de los productores es muy limitada tanto en lo que respecta a la fertilización de los maíces tardíos como de las compras anticipadas para la campaña fina 2025/26.

Mientras que algunas zonas agrícolas fueron bendecidas por las precipitaciones recientes, otras siguen esperando aportes de agua con reservas de humedad edáficas regulares a malas.

Si bien en el mercado internacional los valores de la urea granulada siguen mostrando una tendencia alcista, en el mercado regional del Mercosur los precios siguen planchados debido a la debilidad de la demanda del nutriente.

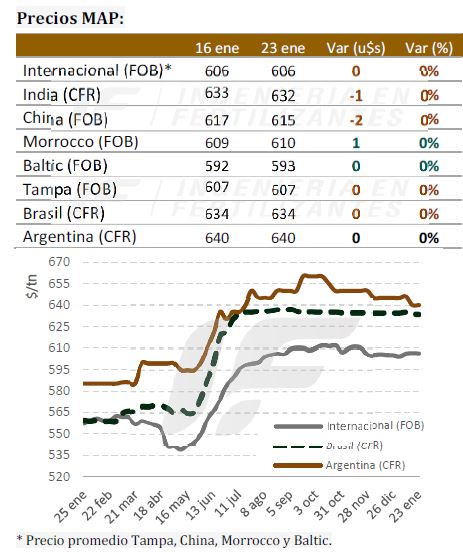

En los que respecta a los precios de los fertilizantes fosfatados (MAP y DAP), los mismos se mantuvieron estables durante la semana. “Aunque no se han registrado nuevos negocios en la Argentina, comienzan a surgir consultas orientadas a la fertilización de pasturas, lo que podría indicar un cambio gradual en la demanda”, señala el informe.

En los que respecta a los precios de los fertilizantes fosfatados (MAP y DAP), los mismos se mantuvieron estables durante la semana. “Aunque no se han registrado nuevos negocios en la Argentina, comienzan a surgir consultas orientadas a la fertilización de pasturas, lo que podría indicar un cambio gradual en la demanda”, señala el informe.

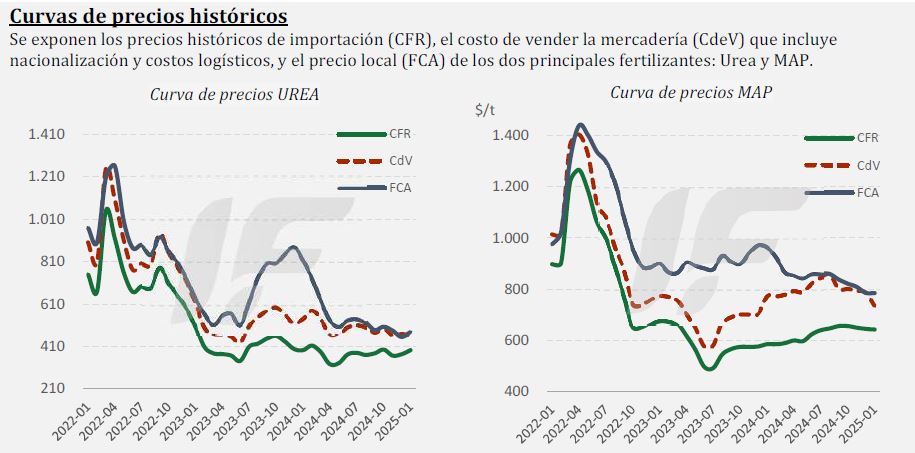

Vale remarcar que, gracias al ordenamiento del mercado cambiario instrumentado por el gobierno de Javier Milei, los valores mayoristas de los fertilizantes ya no tienen sobreprecios mayúsculos originados en los problemas derivados de las dificultades para acceder a divisas por parte de los importadores durante la gestión de Sergio Massa como ministro de Economía.

Vale remarcar que, gracias al ordenamiento del mercado cambiario instrumentado por el gobierno de Javier Milei, los valores mayoristas de los fertilizantes ya no tienen sobreprecios mayúsculos originados en los problemas derivados de las dificultades para acceder a divisas por parte de los importadores durante la gestión de Sergio Massa como ministro de Economía.

Ya están disponibles los datos oficiales de importación argentina de fertilizantes del año 2024, los cuales muestran que los ingresos de urea granulada alcanzaron 1,05 millones de toneladas el año pasado, lo que representa un incremento interanual del 36%. Se trata de un volumen que se acerca a los niveles de 2020, aunque sigue lejos del máximo histórico registrado en 2021, cuando las importaciones totalizaron 1,53 millones de toneladas.

Las importaciones de Uan y tiosulfato de amonio (TSA) en 2024 se ubicaron en 330.000 toneladas, cifras similares a las registradas en 2023, pero significativamente inferiores a los volúmenes récord de 2020 que fueron de 700.000 toneladas.

En 2024, las importaciones de MAP y DAP totalizaron 1,06 millones de toneladas, un incremento del 8% respecto de 2023. Sin embargo, estos volúmenes son considerablemente inferiores a las 1,33 millones de toneladas de 2021.

{kind=link}