La campaña gruesa argentina 2024/25 comienza a registrar un gran signo de interrogación con precios de la soja y el maíz en descenso y valores de los fertilizantes yendo en sentido contrario.

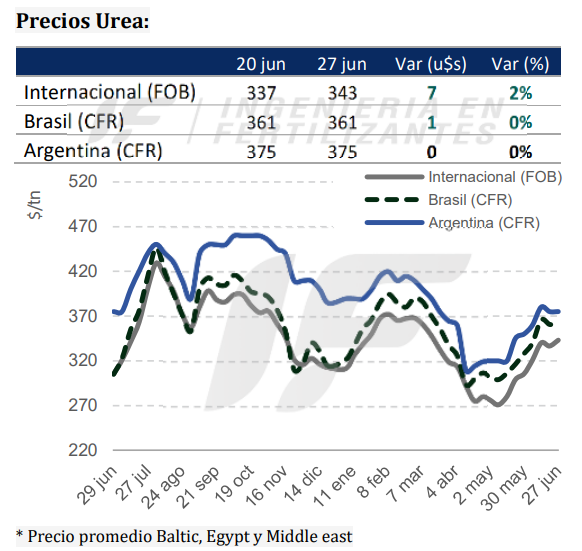

“El mercado de la urea fue sorprendido esta semana con la licitación india antes de lo esperado. Esto dejó los precios del mercado en incertidumbre, probablemente más firmes en el futuro cercano, debido a continuos recortes de gas en Egipto y con China sin participación en las exportaciones”, comenta el último informe de la consultora IF Ingeniería en Fertilizantes.

“India anunció una nueva licitación de compra con una cantidad no especificada que se cerrará el 8 de julio. Con un inventario disponible aún elevado, parece que el país no buscará obtener más de un millón de toneladas”, añade.

Los productores egipcios de urea recibieron un aviso de que se estaban realizando nuevos recortes de gas, lo que hizo que la mayoría suspendieran la producción esta semana. Sin indicación de cuándo se reanudará el suministro de gas, se retiraron del mercado internacional.

En EEUU los precios de la urea se mostraron más firmes en una referencia de 335 u$s/tonelada FOB, mientras que los compradores y vendedores de Brasil están a la espera debido a los bajos precios de los granos y la reciente devaluación del real.

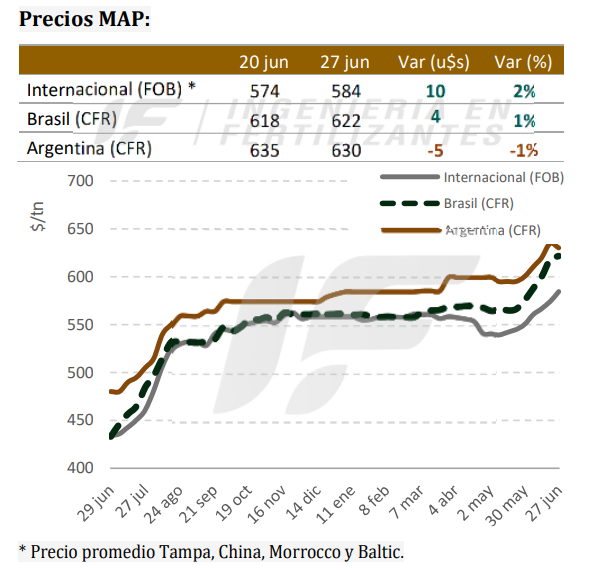

“En el mercado de fosfatos se produjeron algunas ventas, con los precios manteniendo la tendencia alcista, incluso sin que India adquiera un gran volumen, los otros mercados son suficientes para seguir impulsando los precios”, apunta el informe.

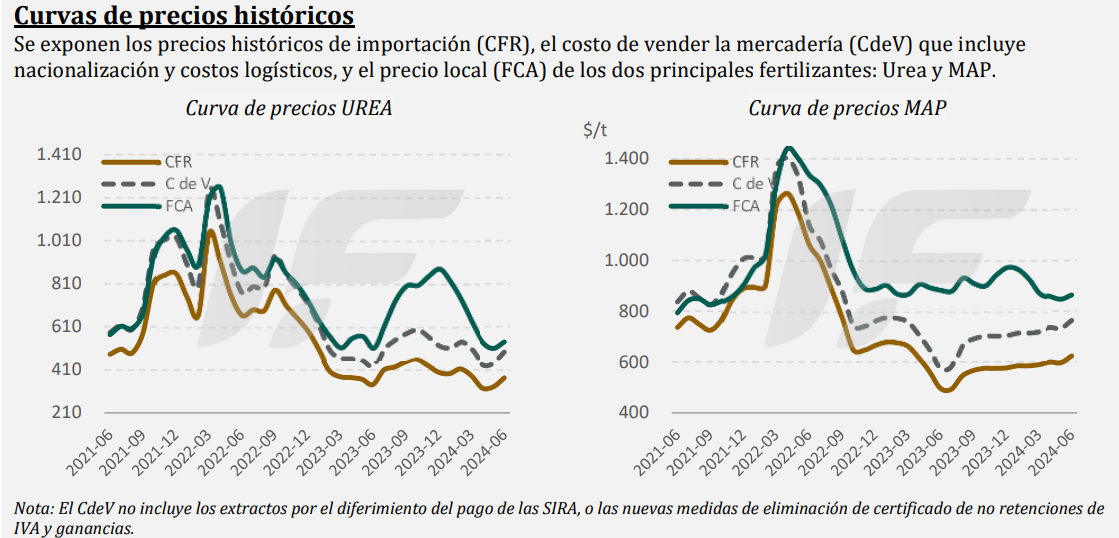

A la coyuntura presente en el mercado internacional se le suma la particular situación presente en la Argentina, donde la política económica potencia el riesgo comercial.

“Los importadores argentinos se encuentran nuevamente en una situación incómoda, en plena fecha de toma de decisiones de cara a la siembra gruesa”, alerta IF Ingeniería en Fertilizantes.

“Por otro lado, y es el tema crítico por estos días que ha mantenido pausada las decisiones en todos los eslabones de comercialización, es como impactara la baja del impuesto PAIS, que pasará del 17,5% al 7,5% a principios de agosto, según los últimos anuncios del gobierno nacional luego de aprobase la Ley Bases”, indica.

El problema es esa baja anunciada del impuesto a las importaciones no sólo dilatará cualquier decisión de compra por parte de los productores, sino que además retrasará la programación de la logística de las empresas importadoras de fertilizantes.

Otro aspecto es que parte de los fertilizantes que se emplearán en la próxima siembra gruesa ya fueron importados e incluso nacionalizados con la alícuota del 17,5%, lo que implica que la baja de precios mayoristas no será completa ni inmediata.

“Los importadores argentinos continúan retirados del mercado de urea por segunda semana consecutiva, luego de que los negocios de importación habían estado increíblemente activo a principios de junio”, señala el informe.

“Por falta de demanda, los precios mayoristas de MAP/DAP han retrocedido a 620-630 u$s/tonelada CFR luego que la semana pasada habían alcanzado 640 u$s/tonelada”, añadió. Las indicaciones de precios mayoristas en el caso de la urea se mantienen en 545-560 u$s/tonelada.

Si bien, debido a la buena relación insumo/producto registrada en mayo pasado, los cereales de invierno recibirán en general una adecuada fertilización nitrogenada, no puede decirse lo mismo del fósforo.

“A esta altura de la campaña, definitivamente el uso de fertilizantes fosfatados ha tenido una merma considerable, en gran parte por ajuste de dosis por los altos costos y mala relación de precios frente al trigo”, indica el informe. Es evidente que los cultivos tendrán en muchas situaciones que evolucionar con las reservas de fósforo presentes en cada campo.

{kind=link}