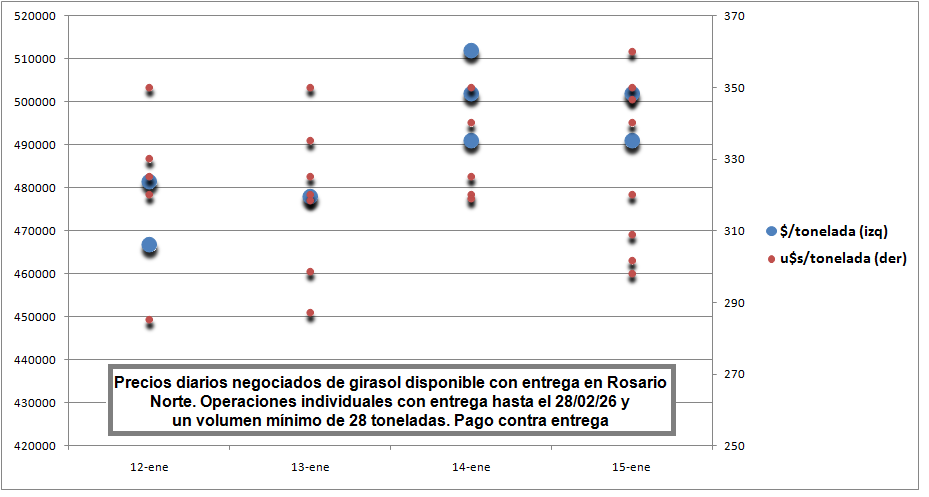

Comenzaron a llegar cada vez más camiones cargados con girasol a la zona de influencia de Rosario y la temida “presión de cosecha” no provocó daño algunos a los precios negociados en el mercado disponible.

La Bolsa de Cereales de Buenos Aires indicó que ya se cosechó el 16% del área nacional de girasol para generar una oferta de 985.200 toneladas sobre un total estimado a nivel nacional de 5,80 millones de toneladas.

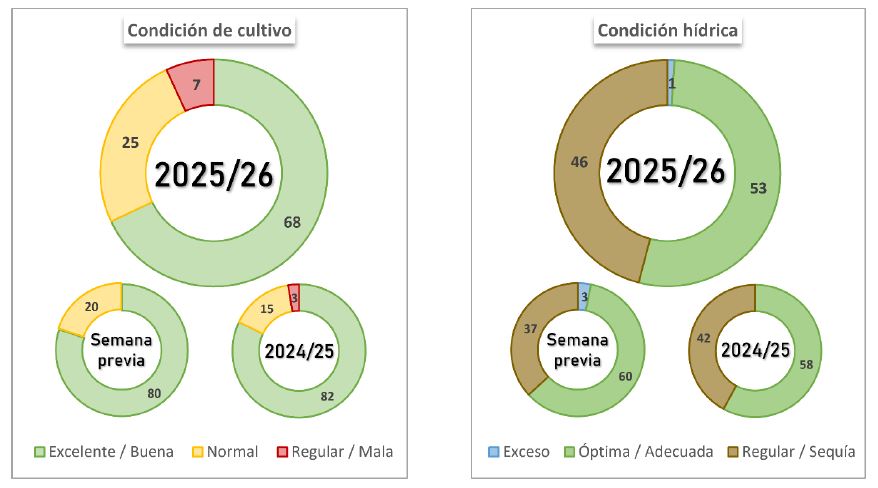

Con el 67% de la superficie recolectada en el NEA, el rendimiento promedio en esa región es por el momento de 22,9 qq/ha, mientras que en el norte de Santa Fe (43% del área) se ubica en 20,6 qq/ha.

La sorpresa apareció en centro-norte de Córdoba, una zona no tradicional para el cultivo, que con un 12% de la superficie levantada logró una media que hasta la fecha se ubica en 30 qq/ha. Una alegre locura.

No puede decirse lo mismo en el sur de la zona pampeana argentina, donde hacen falta nuevas lluvias para recomponer la situación del cultivo. En ese marco, casi la mitad del área de girasol por recolectar se encuentra con algún nivel de restricción hídrica versus un 37% una semana atrás.

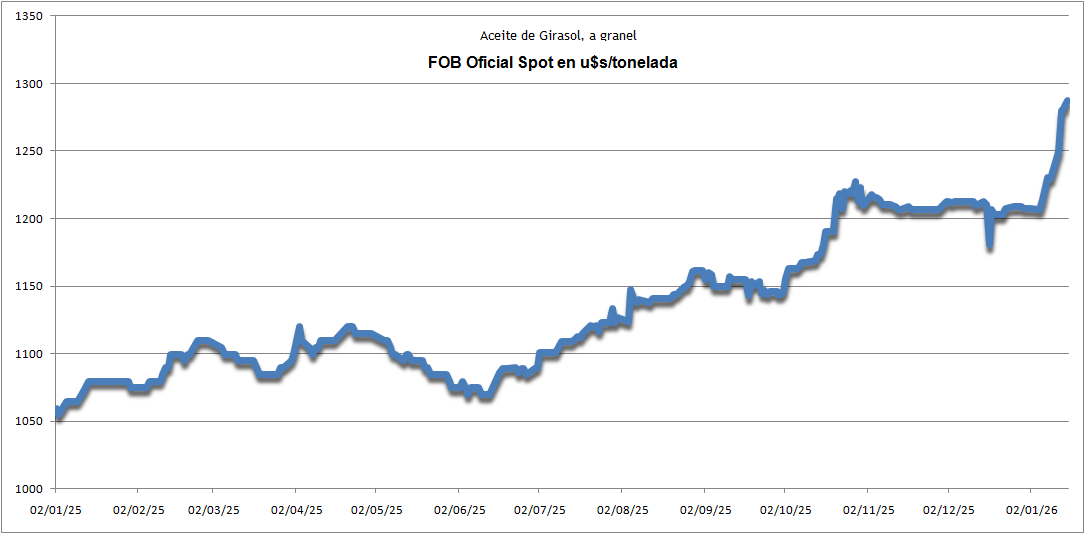

La cosecha en el sector norte del país coincide con una fase alcista del aceite de girasol, la cual se explica tanto por factores productivos (fallas en la cosecha de la zona de influencia del Mar Negro) como logísticos (creciente conflictividad en la región de Medio Oriente).

En ese particular contexto, los originadores de aceite de girasol y también de semilla están buscando mercadería de manera intensiva en la Argentina, lo que se evidencia en los precios FOB de ambos productos.

En lo que respecta al aceite de girasol en bruto a granel, el FOB oficial publicado por la Secretaría de Agricultura se encuentra en 1288 u$s/tonelada versus 1213 y 1207 u$s/tonelada uno y dos meses atrás respectivamente.

La dispersión de precios negociados por el girasol en el mercado disponible, lejos de “aflojar” con el ingreso de la cosecha norteña, está mostrando una firmeza que no sólo sorprende a los productores, sino también a gran parte de los integrantes de la cadena comercial agrícola.

La noticia clave del negocio –tal como adelantó oportunamente Bichos de Campo– es el inédito auge que está registrando la exportación de semilla, lo que permite mejorar el sistema de formación de precios de la oleaginosa en el mercado argentino.

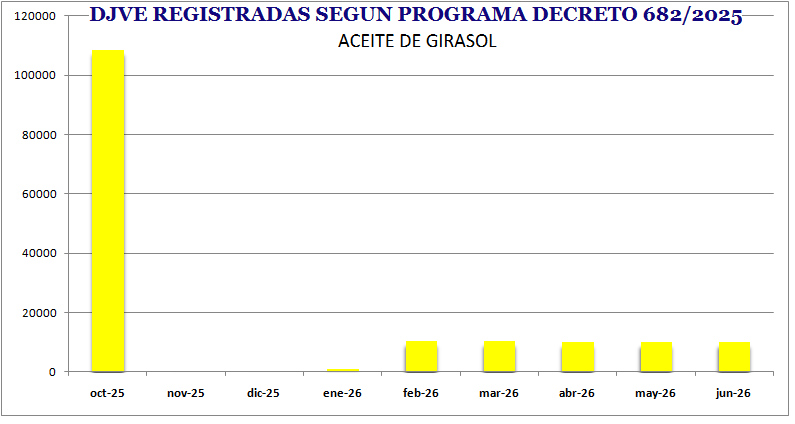

Las Declaraciones Juradas de Ventas Externas (DJVE) de semilla de girasol para este mes de enero suman 196.819 toneladas, mientras que las de aceite de girasol son hasta el momento de 75.262 toneladas. En enero de 2025 esa proporción era de 4930 toneladas de semilla y 58.389 toneladas de aceite.

Inédito: En enero los embarques argentinos programados de semilla de girasol superan a los de aceite

Además de la firmeza del precio internacional, la oleaginosa se vio beneficiada por la rebaja de derechos de exportación instrumentada por el gobierno nacional en diciembre pasado, en la cual tanto la semilla como el aceite de girasol pasaron a estar gravados con una alícuota del 4,5% sobre el valor FOB, una de las más bajas en el universo de productos agroindustriales.

Vale recordar además que aún están pendientes de enviar entre febrero y julio próximos 51.632 toneladas de aceite de girasol que fueron registradas libres de retenciones en el marco de lo dispuesto por el decreto 682/2025.

{kind=link}